Zaplanuj finanse

Jak inwestować w niepewnych i niestabilnych czasach?

W okresach dużych wahań rynkowych inwestorzy szukają alternatywnych instrumentów i narzędzi, które są odporne na duże straty i ryzyko giełdowe. Oto kilka opcji do rozważenia.

2022 był trudnym rokiem dla inwestorów, ponieważ wszystkie trzy główne indeksy rynkowe spadły jednocześnie i odnotowały największy spadek od czasu kryzysu mieszkaniowego w 2008 roku.

Giełda na pewno jest w lepszym miejscu niż roku temu, ale musimy pozostać czujni, gdyż rynki cały czas charakteryzują się duża niestabilnością.

Zdywersyfikowanie naszego portfela inwestycyjnego odgrywa ważną rolę w ograniczaniu ryzyka i osiąganiu trwałego wzrostu, dlatego dobrym pomysłem może być rozważenie alternatywnych lub niekonwencjonalnych metod inwestowania i oszczędzania.

Oto kilka opcji, które warto wziąć pod uwagę:

Nieruchomości

Generalnie inwestowanie w nieruchomości wiąże się z zakupem mieszkania lub domu z założeniem wynajmu w celu uzyskania dodatkowego dochodu lub w nadziei, że wartość inwestycji wzrośnie. Może to być świetny sposób na pomnożenie swojego majątku, ale wiąże się to również z pewnym ryzykiem.

Na przykład możemy mieć trudności z wynajęciem nieruchomości, co z kolei pociąga za sobą problemy ze spłatą kredytu hipotecznego. Istnieje również ryzyko załamania na rynku mieszkaniowym, co może być spowodowane wysokim oprocentowaniem pożyczek.

Ponadto zarządzanie wynajmowaną nieruchomością bywa często uciążliwe ze względu na trudnych najemców, koszty utrzymania lub inne dodatkowe wyzwania związane z biznesem wynajmowania.

Ważne jest, aby dokładnie przeanalizować swoją nieruchomość inwestycyjną i mieć plan pokrycia tradycyjnych kosztów z nią związanych na wypadek trudnych i nieprzewidzianych sytuacji.

Dzieła sztuki i przedmioty kolekcjonerskie

Dzieła sztuki i przedmioty kolekcjonerskie to historycznie domena bogatych, ale mogą być wykorzystywane przez niektórych inwestorów szukających bardziej kreatywnych sposobów na osiągnięcie długoterminowego zysku. Często ich wartość jest budowana wokół rzadkości lub szumu medialnego, co oznacza, że ceny tego typu przedmiotów mogą się znacznie wahać.

Bardzo ważne jest, aby mieć dobre rozeznanie i warto inwestować w przedmioty, które mają też dla nas jakąś wartość i będziemy cieszyć się ich posiadaniem, gdyby inwestycja okazała się niezyskowna.

Większość przedmiotów kolekcjonerskich, takich jak samochody, antyki, wino lub wysokiej klasy pamiątki sportowe, charakteryzują się wyższą ceną, co wyklucza wielu inwestorów detalicznych.

Nowoczesne firmy, takie jak Collectable i Rally, dają teraz możliwość zainwestowania w tylko część wartości tych przedmiotów, dzięki czemu, chociaż nie jesteśmy w stanie zakupić Porsche z 1955 roku, to możemy uczestniczyć w ułamku jego wartości rynkowej.

Konta CD i obligacje rządowe

CD i obligacje skarbowe są często postrzegane jako bezpieczne i konserwatywne inwestycje o niskim ryzyku, są one więc świetną opcją dla tych, którzy chcą trzymać się z dala od rynków w niestabilnych okresach. Oba te produkty są bardzo podobne, zasadniczo działają jako pożyczki, z różnicą tylko komu pożyczane są te pieniądze.

Bankowe CD to inwestycje w banku, które są gwarantowane do $250,000 przez FDIC (Federal Deposit Insurance Corporation). Z drugiej strony obligacje skarbowe są pożyczką dla rządu z określonymi stopami procentowymi na okres 20 lub 30 lat.

Warto wiedzieć, że w czasach wysokiej inflacji banki zwykle podnoszą oprocentowanie na CD, aby ich produkty były bardziej atrakcyjne dla inwestorów.

W tej chwili stopy procentowe są najwyższe od 2008 roku, potencjalnie sygnalizując dobry czas na tego rodzaju inwestycje.

Chociaż obligacje skarbowe również płacą z góry określoną stopę procentową przez określony czas, zwykle tracą na wartości, gdy stopy procentowe rosną, ponieważ nowsze obligacje o wyższych stopach zwrotu stają się bardziej wartościowe.

Annuities

Annuity to produkt finansowy firm ubezpieczeniowych, charakteryzujący się specyficznymi cechami, które sprawiają, że jedni lubią w nie inwestować a inni wolą ich unikać. Najprościej ujmując, jest to kontrakt między firmą ubezpieczeniową i klientem, który wiąże się z pewnymi ograniczeniami, jak na przykład kary za wycofanie pieniędzy przed upływem terminu kontraktu.

Istnieje kilka rodzajów tego produktu, warto więc zapoznać się z dostępnymi opcjami i wybrać to co nam najbardziej odpowiada.

Fixed Annuities to najprostsza forma umowy, może ona obejmować od 1 do 10 lat i gwarantuje stały procent. Kolejna opcja to Variable Annuities, które w przeciwieństwie do “fixed” nie oferują stałego procentu, gdyż część pieniędzy jest inwestowana na giełdzie i uzależniona od wyników rynkowych, co wiąże się oczywiście z większym ryzykiem.

Najbardziej popularna opcja to Fixed Indexed Annuities, gdyż naliczają one odsetki w oparciu o indeksy rynkowe, ale nie są bezpośrednio inwestowane na giełdzie. Dzięki temu mamy możliwość uczestniczenia w zyskach rynkowych i liczyć na duży procent gdy giełda dobrze prosperuje.

W przypadku gdy dany indeks traci pieniądze, nasza polisa zostanie zaksięgowana na 0%, zachowując przy tym aktualną, zamrożoną wartość kapitału. Jest to więc idealny produkt na niepewne czasy, gdyż nasze pieniądze zainwestowane w ten sposób są zabezpieczone na wypadek strat rynkowych i nie musimy martwić się gdy następują duże spadki na giełdzie.

Firmy ubezpieczeniowe oferują obecnie bardzo atrakcyjne oprocentowania, nie mówiąc już o dodatkowych korzyściach, jak jednorazowe bonusy w wysokości 15% czy możliwość pokrycia kosztów opieki długoterminowej w przyszłości.

Możemy na przykład dostać stały procent na poziomie 4.5 – 5.2% przy tylko kilkuletnim kontrakcie, więc jest to bardzo konkurencyjna oferta w porównaniu do CDs w banku, zaznaczając, że tego rodzaju inwestycja nie ma żadnego ryzyka giełdowego i procent jest gwarantowany.

Zanim jednak zdecydujemy się na annuity, warto porównać polisy różnych firm ubezpieczeniowych i skonsultować się z doradcą finansowym, aby upewnić się, że jest to odpowiednie rozwiązanie dla nas.

Ubezpieczenia na życie

Ubezpieczenie na życie było kiedyś dokładnie tym, na co sama nazwa wskazuje: zabezpieczeniem na wypadek śmierci. W razie nieoczekiwanej śmierci ubezpieczony chciał chronić swoją rodzinę, zazwyczaj wykupując terminowe ubezpieczenie na życie na określony okres.

Obecnie firmy ubezpieczeniowe dzięki polisom Whole Life lub Universal Life nie tylko gwarantują nam zabezpieczenie na wypadek naszej śmierci, ale też kumulują fundusze i mogą zapewnić strumień dochodu bez podatku na wszystkie lata emerytalne.

Najbardziej popularne są ubezpieczenia Index Universal Life, które zapewniają ochronę kapitału z potencjałem wzrostu w korelacji z indeksami rynkowymi. Ważne jest, aby zrozumieć, że tego rodzaju polisy nie są bezpośrednio inwestowane na giełdzie, więc tym samym nie podlegają ryzyku giełdowemu, co stanowi ogromną korzyść.

Jednym z największych korzyści dzisiejszych ubezpieczeń na życie jest możliwość dostosowania polisy do swoich potrzeb, korzystając z szerokiej gamy opcji dostępnych jako dodatkowe funkcje, które można dodać/dokupić do polisy ubezpieczeniowej w postaci tzw. riders.

Nowoczesna technologia, zwiększony dostęp do lepszych informacji medycznych i uproszczona ocena ryzyka pomogły firmom ubezpieczeniowym w stworzeniu oferty przyjaznej dla klienta i dostępnej dla szerszego grona odbiorców. Dzięki temu możemy znaleźć polisę ubezpieczeniową, która pasuje do naszej indywidualnej sytuacji i budżetu.

To tylko kilka alternatywnych opcji inwestycyjnych, dzięki którym możemy zabezpieczyć się przed spadkami rynkowymi, które towarzyszą niepewnym i niestabilnym czasom. Po więcej szczegółów zapraszamy do Financial Wealth Alliance.

Oferujemy bezpłatne konsultacje i dysponujemy różnego rodzaju strategiami i produktami, które są odporne na obecne warunki i eliminują lub w znacznym stopniu minimalizują straty rynkowe.

Oferowane przez nas modele inwestycyjne są na bieżąco nadzorowane, analizowane i odpowiednio zmieniane przez zespół doświadczonych managerów, dzięki czemu jesteśmy w stanie ograniczyć ryzyko inwestycyjne.

Nasza firma już od ponad 14 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze stara się zaproponować najbardziej korzystne dla danego klienta rozwiązania i dopasować je do jego potrzeb.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji. Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/Kirk Fisher/ESezer/ rgbspace/ jetcityimage/ pcess609/ oatawa/ BongkarnThanyakij/DragonImages/ PeopleImages/

Choć wielu z nas wciąż dochodzi do siebie po świątecznym zamieszaniu, sezon podatkowy zbliża się szybciej, niż się wydaje. Wczesne przygotowanie daje Ci zdecydowanie lepszą pozycję – pozwala uniknąć kar, odsetek oraz stresu związanego z ostatnią chwilą przed terminem 15 kwietnia. Poniżej znajdziesz praktyczną checklistę, która pomoże Ci uporządkować dokumenty i przygotować się do rozliczenia podatkowego w sposób spokojny i przemyślany.

Zbierz i uporządkuj dokumenty podatkowe

Rozpocznij od zebrania dokumentów dotyczących dochodów, danych osobowych oraz wcześniejszych rozliczeń podatkowych. IRS co roku publikuje kampanię Get Ready, w ramach której udostępnia aktualne informacje, przypomnienia i wskazówki pomocne w przygotowaniu się do sezonu podatkowego. Dobra organizacja dokumentów nie tylko ułatwia dokładne i kompletne rozliczenie, ale również zmniejsza ryzyko błędów, które mogą opóźnić zwrot podatku.

Przygotuj jedno miejsce na dokumenty

Formularze takie jak W-2, 1099 oraz inne dokumenty podatkowe zaczynają trafiać do podatników już na początku roku. Zamiast odkładać je przypadkowo, warto od razu stworzyć jedno dedykowane miejsce – może to być teczka papierowa lub folder cyfrowy.

Pamiętaj również o zgromadzeniu numerów Social Security, danych kont bankowych, informacji o innych źródłach dochodu, ubezpieczeniu zdrowotnym oraz zeszłorocznego zeznania podatkowego, które może być pomocne jako punkt odniesienia.

Poznaj najważniejsze zmiany w przepisach podatkowych

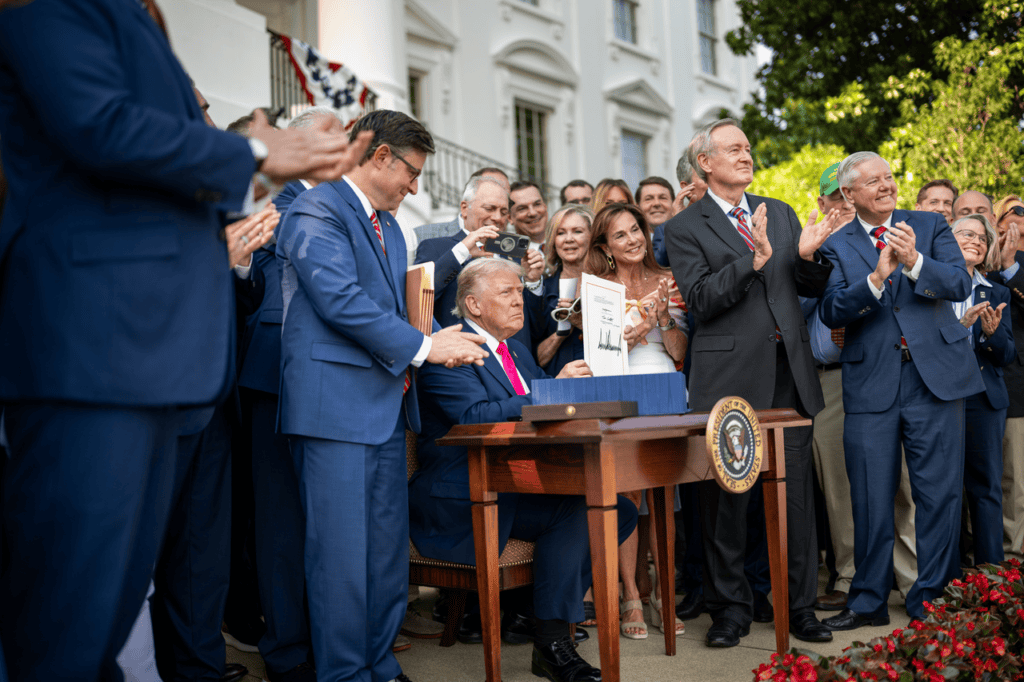

Przygotowując się do złożenia zeznania podatkowego za 2025 rok, warto już teraz spojrzeć w przyszłość i zaplanować podatki na 2026 rok. Nowe przepisy zawarte w ustawie One Big Beautiful Bill Act (OBBBA) mają istotny wpływ na planowanie podatkowe.

Dla roku podatkowego 2025 (rozliczanego w 2026 roku) podwyższono standardową ulgę podatkową do:

31 500 USD – dla małżeństw rozliczających się wspólnie

15 750 USD – dla osób samotnych oraz małżonków rozliczających się osobno

23 625 USD – dla osób rozliczających się jako head of household

Prezydent Trump podpisuje ustawę One Big Beautiful Bill Act na trawniku przed Białym Domem 4 lipca 2025 r.

W 2026 roku kwoty te wzrosną jeszcze bardziej:

32 200 USD, 16 200 USD oraz 24 150 USD odpowiednio

Znajomość tych wartości już teraz jest kluczowa, ponieważ wpływają one bezpośrednio na wysokość dochodu podlegającego opodatkowaniu i pomagają zdecydować, czy bardziej opłacalne będzie skorzystanie z ulgi standardowej czy rozliczanie kosztów szczegółowych (itemized deductions).

Sprawdź zaliczki i potrącenia podatkowe

To idealny moment, aby przyjrzeć się potrąceniom podatkowym na formularzu W-4 lub wysokości zaliczek na podatek. Wczesna korekta może pomóc równomiernie rozłożyć obciążenia podatkowe w ciągu roku i zmniejszyć ryzyko niedopłaty oraz ewentualnych kar. Nawet jeśli w poprzednim roku otrzymałeś duży zwrot lub musiałeś dopłacić podatek, warto teraz przeanalizować swoją sytuację, aby uniknąć niespodzianek.

Monitoruj ulgi i kredyty podatkowe oraz maksymalizuj składki emerytalne

Regularne śledzenie ulg podatkowych ułatwia późniejsze rozliczenie. Koszty związane z biurem domowym, darowiznami charytatywnymi, edukacją czy opieką nad dziećmi wymagają odpowiedniej dokumentacji, której lepiej nie szukać w ostatniej chwili. Dodatkowo rozpoczęcie lub zwiększenie wpłat na IRA, 401(k) czy HSA może pomóc obniżyć dochód podlegający opodatkowaniu i jednocześnie dać Twoim oszczędnościom więcej czasu na wzrost.

Rozważ wsparcie profesjonalisty

Jeśli Twoja sytuacja podatkowa jest bardziej złożona, warto skonsultować się z doradcą podatkowym lub finansowym. Większość kontroli podatkowych wynika z prostych błędów – brakujących formularzy, niezgodności w dochodach, błędnych numerów Social Security czy zbyt wczesnego złożenia zeznania. Współpraca z profesjonalistą pomaga uniknąć takich pomyłek, zachować porządek w dokumentach i w pełni wykorzystać dostępne ulgi.

Zadbaj o spokojny sezon podatkowy

Sezon podatkowy nie musi oznaczać stresu. Skontaktuj się z nami już dziś, aby wspólnie przeanalizować Twój plan finansowy i emerytalny oraz omówić indywidualne strategie, które pomogą Ci lepiej przygotować się na nadchodzące rozliczenia.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, The White House, istock/phakphum patjangkata/brizmaker/

Wiele osób nie do końca rozumie zasady dotyczące wymaganych minimalnych wypłat (RMD), dlatego chcemy rozwiać najczęstsze wątpliwości. Przede wszystkim – To na Tobie spoczywa obowiązek dopilnowania, aby wypłaty zostały dokonane w terminie, w odpowiedniej kwocie i z właściwych kont. Oczywiście, możesz zawsze skontaktować się z nami – chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Podstawowe informacje o RMD

1) RMD nie są wykonywane automatycznie i nie wszystkie instytucje finansowe wysyłają przypomnienia. Emeryci muszą samodzielnie pilnować wypłat.

2) RMD należy pobierać każdego roku po ukończeniu 73 lat ze wszystkich tradycyjnych kont emerytalnych, takich jak: IRA, 401(k), 403(b), 457(b), TSP, SEP IRA, SIMPLE IRA oraz podobnych kont.

3) Termin na pobranie rocznego RMD to 31 grudnia, a nie 15 kwietnia. Spóźnienie może skutkować karą 25% plus należny podatek dochodowy.

4) Osoby pobierające pierwsze RMD mogą zrobić to do 1 kwietnia roku następującego po roku, w którym ukończyły 73 lata.

5) RMD podlegają opodatkowaniu według zwykłych stawek podatkowych oraz są doliczane do tzw. dochodu łącznego (provisional income) dla celów podatkowych Social Security.

6) Pierwsze środki wypłacone z kwalifikowanych kont emerytalnych w danym roku są traktowane jako RMD – co jest szczególnie ważne przy planowaniu konwersji Roth.

7) Zasady pobierania RMD z wielu kont różnią się w zależności od rodzaju konta:

- Tradycyjne IRA można sumować i pobrać całą kwotę z jednego z nich.

- W przypadku 401(k) i 457(b) wypłaty należy obliczać i pobierać osobno z każdego konta. (Dlatego wiele osób decyduje się na konsolidację kont).

- 403(b) można łączyć między sobą, ale już nie z IRA ani 401(k).

- Małżonkowie nie mogą sumować swoich RMD – każdy pobiera je ze swoich własnych kont.

- W przypadku dziedziczonych IRA – RMDs można łączyć tylko wtedy, gdy pochodzą od tego samego zmarłego właściciela.

8) Błędne obliczenia, opóźnione wypłaty lub pobranie środków z niewłaściwego konta mogą skutkować karą 25% plus podatkiem dochodowym.

9) Ustawa SECURE, obowiązująca od 1 stycznia 2020 r., wprowadziła znaczące zmiany w zasadach RMD, a wielu spadkobierców wciąż nie jest świadomych nowych obowiązków.

- Spadkobiercy – dzieci lub dalsza rodzina, muszą pobierać RMD i opróżnić konto w ciągu 10 lat od dziedziczenia.

- Małżonkowie również podlegają RMD.

- IRS stosuje różne tabele do obliczania wysokości RMD.

10) Jeśli przekazujesz darowizny na cele charytatywne, możesz przeznaczyć całość lub część swojego RMD bezpośrednio na wybraną organizację non-profit. Nazywa się to qualified charitable distribution (QCD) i może obniżyć Twój dochód do opodatkowania.

Uwaga: niektóre instytucje nie oznaczają na formularzu 1099, że była to darowizna – dlatego to Ty musisz zadbać o prawidłowe rozliczenie jej w podatkach.

Warto współpracować z doradcą finansowym, aby uniknąć najczęstszych i kosztownych błędów związanych z RMD. Skontaktuj się z nami i chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/pinkomelet/

Temat ubezpieczenia długoterminowej opieki (LTC – Long-Term Care) od lat budzi wiele pytań i wątpliwości. Co jeśli okaże się, że nigdy go nie potrzebujesz? Czy to znaczy, że pieniądze zostały zmarnowane? Jak je sfinansować? I wreszcie — czy naprawdę warto?

To wszystko są bardzo trafne pytania. Jednak warto pamiętać o jednej rzeczy — czekanie może kosztować więcej. Wraz z wiekiem składki zwykle rosną, a zmiany w stanie zdrowia mogą utrudnić uzyskanie ochrony. Trudno to sobie wyobrazić, ale statystyki pokazują, że osoba, która kończy dziś 65 lat, ma 70% szans na potrzebę jakiejś formy długoterminowej opieki. Przy takich liczbach warto przyjrzeć się temu tematowi bliżej.

Na czym polega ubezpieczenie LTC?

Ubezpieczenie długoterminowej opieki zostało stworzone po to, by pokrywać koszty usług, których nie obejmuje tradycyjne ubezpieczenie zdrowotne ani Medicare — takich jak opieka pielęgnacyjna czy pomoc osobista. Polisa może pokrywać koszty pobytu w domu opieki, w ośrodku assisted living lub opieki domowej, w tym zarówno podstawowe, jak i medyczne usługi.

Na przykład ubezpieczenie z opcją opieki domowej może obejmować pomoc w kąpieli, gotowaniu, jedzeniu, przyjmowaniu leków, a także rehabilitację czy fizjoterapię.

Trzeba pamiętać, że Medicaid pokrywa koszty długoterminowej opieki tylko w bardzo ograniczonych przypadkach — zwykle dla osób o niskich dochodach i ograniczonych aktywach. Istnieją możliwości ochrony majątku poprzez fundusze powiernicze, jednak program Medicaid ma tzw. pięcioletni okres wsteczny, w którym analizowane są wszystkie transfery majątku.

W praktyce oznacza to, że senior może posiadać maksymalnie 2 000 USD aktywów płynnych, aby się kwalifikować. W skrajnych przypadkach zdarza się nawet, że małżonkowie są zmuszeni do rozwodu, by chronić majątek zdrowego partnera. Co więcej, program Medicaid podlega zmianom politycznym i może być ograniczany w finansowaniu.

Dlatego planowanie opieki długoterminowej staje się dziś ważniejsze niż kiedykolwiek wcześniej.

Rodzaje ubezpieczeń LTC

Zazwyczaj wyróżniamy dwa główne typy:

- Tradycyjne ubezpieczenie LTC, działające na zasadzie „wykorzystaj lub stracisz” – jeśli nie skorzystasz, składki przepadają.

- Polisy hybrydowe, łączące ubezpieczenie LTC z polisą na życie. W takim wariancie możesz wykorzystać część świadczenia z polisy na życie, by pokryć koszty opieki długoterminowej. Jeśli z niej nie skorzystasz, środki trafiają do beneficjentów po śmierci.

W niektórych przypadkach nawet renty (annuity) mogą zawierać komponent LTC.

Świadczenia są wypłacane, gdy ubezpieczony nie jest w stanie samodzielnie wykonywać co najmniej dwóch podstawowych czynności życia codziennego (ADL), takich jak jedzenie, kąpiel czy ubieranie się. Większość polis ma tzw. elimination period – czyli czas, który musi upłynąć, zanim zacznie się wypłata świadczeń.

Na co zwrócić uwagę

Niektórzy są w stanie samodzielnie sfinansować koszty opieki, jednak warto pamiętać, że według raportu Fidelity z 2024 roku para 65-latków może potrzebować nawet 315 000 USD tylko na koszty opieki zdrowotnej – bez uwzględnienia opieki długoterminowej.

A średni koszt pokoju dwuosobowego w domu opieki przekracza 9 000 USD miesięcznie.

Na decyzję o zakupie wpływają wiek, stan zdrowia, płeć i historia medyczna. Kobiety żyją średnio dłużej i częściej wymagają dłuższej opieki – dlatego składki dla nich są często wyższe. Przy wyborze polisy LTC warto uwzględnić historię zdrowotną w rodzinie – czy zdarzały się przypadki choroby Alzheimera, udaru lub innych schorzeń przewlekłych.

Czy to się opłaca?

Ostatecznie wszystko zależy od indywidualnej sytuacji finansowej i poziomu akceptowanego ryzyka. Ubezpieczenie LTC nie jest rozwiązaniem dla każdego, ale dla wielu — zwłaszcza osób zamożniejszych, które chcą chronić swój majątek i spadkobierców — może być mądrą decyzją.

Najważniejsze to zacząć planować zawczasu, zanim pojawi się potrzeba, i skonsultować się z doradcą finansowym, który pomoże dobrać najlepsze rozwiązanie.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock

Turniej Sympatyków i Przyjaciół Wisłoki Chicago: Bawimy się i kibicujemy w sobotę

Akt wandalizmu w katolickiej szkole w Kalifornii. Zbezczeszczono figurę Matki Boskiej

Walentynkowe spotkanie Związku Ślązaków w Chicago odbędzie się 15 lutego

Startuje nowa platforma TrumpRx.gov. Prezydent zapowiada historyczne oszczędności na lekach

Nowa wizja Grant Park: Ambitny plan ma ożywić zielone serce Chicago

Koncert Kolęd w Kościele pw. Świętej Trójcy, niedziela 1 lutego. Fot. Wojciech Adamski

Parafialny opłatek w Kościele pw. Trójcy Świętej w Chicago, 25 stycznia. Fot. Wojciech Adamski

Studniówka 2026: Bal 650 maturzystów z 40 polskich szkół, 24 stycznia, Sala Bankietowa Drury Lane. Fot. StelmachLens

34. Finał Wielkiej Orkiestry Świątecznej Pomocy, 25 stycznia, Copernicus Center

Koncert kolęd Polonijnej Orkiestry Dętej „Trójcowo” w Muzeum Polskim w Ameryce, 18 stycznia

Startuje nowa platforma TrumpRx.gov. Prezydent zapowiada historyczne oszczędności na lekach

Prezydent Donald Trump o wierze, modlitwie i „ponownym oddaniu Ameryki Bogu”

Oblodzenie i śnieg utrudnią poranny ruch. Służby ostrzegają kierowców w Illinois

Podatki od nieruchomości w centrum kampanii w powiecie Cook. Czy Pat Hynes wygra z Fritzem Kaegi?

Premier Donald Tusk spotkał się z Wołodymyrem Zełenskim w Kijowie

-

News USA3 tygodnie temu

News USA3 tygodnie temuPełnotłuste mleko wraca do szkolnych stołówek po podpisie Prezydenta Trumpa

-

News USA4 tygodnie temu

News USA4 tygodnie temuProtest przeciwko ICE w Minneapolis zakończył się zastrzeleniem kobiety przez agenta

-

News USA3 tygodnie temu

News USA3 tygodnie temuTrump grozi użyciem Insurrection Act po kolejnych protestach w Minneapolis

-

News Chicago1 tydzień temu

News Chicago1 tydzień temuPolski CUD na autostradzie I-294. W nocy kierowca z Michigan wjechał pod prąd

-

News USA1 tydzień temu

News USA1 tydzień temuNowe nagranie: Wcześniejsza konfrontacja Alexa Prettiego z agentami federalnymi

-

Polonia Amerykańska2 tygodnie temu

Polonia Amerykańska2 tygodnie temuZmarła Bogna Kosina, krzewicielka polskiej kultury, wielki przyjaciel artystów i żeglarzy

-

News Chicago1 tydzień temu

News Chicago1 tydzień temuIllinois na froncie prawnym przeciwko administracji Trumpa: Ponad 50 pozwów

-

Galeria3 tygodnie temu

Galeria3 tygodnie temuKoncert kolęd Polonijnej Orkiestry Dętej „Trójcowo” w Muzeum Polskim w Ameryce, 18 stycznia