Zaplanuj finanse

Zacznij oszczędzać na emeryturę jak najszybciej!

Niezależnie od tego, czy dopiero zaczynamy karierę zawodową, lub jesteśmy w średnim wieku zmagając się z wydatkami na studia swoich dzieci i potrzebami starzejących się rodziców, czy też jesteśmy pokoleniem wyżu demograficznego myślącym o emeryturze, wczesne planowanie swoich finansów ma kluczowe znaczenie. Im szybciej zaczniemy oszczędzać na emeryturę, tym lepiej dla nas!

Lata 20ste i 30ste

Wszyscy słyszeliśmy słynny cytat Alberta Einsteina, w którym powiedział: „Procent składany (tzw. compound interest) to ósmy cud świata. Kto go rozumie, zarabia. Kto nie, płaci”. I to prawda. W wielu przypadkach, jeśli zaczniemy wcześnie – na przykład w wieku kilkunastu lub dwudziestu lat – oszczędzając co miesiąc niewielką kwotę, z czasem możemy zgromadzić więcej pieniędzy, niż gdybyśmy zaczęli w późniejszym wieku, odkładając większe kwoty. Zależy to oczywiście od tego, w co inwestujemy, warto więc współpracować z doświadczonym doradcą finansowym, który pomoże nam w wyborze najlepszej strategii.

Przykład:

Załóżmy, że zaczynamy inwestować 100 dolarów miesięcznie i osiągamy średni zwrot w wysokości 12% rocznie, kumulowany przez 40 lat. Nasz przyjaciel, który jest w tym samym wieku, zaczyna inwestować dopiero 30 lat później i inwestuje 1000 dolarów miesięcznie przez 10 lat, również zarabiając średnio 12% rocznie.

Kto ostatecznie będzie miał więcej zaoszczędzonych pieniędzy? Nasz znajomy zaoszczędzi około 230 000 dolarów, natomiast nasze konto emerytalne będzie wynosić nieco ponad 1,17 miliona dolarów.

Wiek 40, 50 i wczesne lata 60te

W tym okresie powinniśmy skoncentrować się na optymalnym i odpowiednim odkładaniu zasobów, z których będziemy korzystać na emeryturze. Bardzo ważne jest aby posiadać plan, obejmujący strategię tworzenia dochodu odpowiadającego naszemu stylowi życia, a także kompleksowy budżet określający, na co przeznaczony zostanie ten dochód.

Dlatego ważne jest, aby rozpocząć przygotowania do emerytury na długo przed tym, zanim na nią się zdecydujemy, a także współpracować ze specjalistą finansowym, który pomoże nam w opracowaniu tego planu i realizacji naszych celów finansowych na emeryturze.

Oto kilka rzeczy, które powinniśmy rozważyć:

1) Złożenie wniosku do Medicare – wiek 65 lat

Jednym z najważniejszych elementów planowania emerytalnego jest opieka zdrowotna. Ważne jest więc, aby posiadać rzetelną i aktualną wiedzę na temat Medicare oraz optymalnie wykorzystać ją przy wyborze swojego planu. Mamy obowiązek złożenia aplikacji na Medicare przed ukończeniem 65. roku życia, pod rygorem zapłacenia kary.

Korzystając z planów Medicare Advantage i innych planów uzupełniających (Supplemental Plans), zawsze powinniśmy wybrać ubezpieczenia, które adresują nasze indywidualne potrzeby i okoliczności. Analiza dostępnych opcji i wybór planu, który pokryje nasze przyszłe wydatki medyczne, jest jednym z ważnych elementów zapewnienia stabilności finansowej na emeryturze.

2) Złożenie wniosku do Social Security – wiek 62, 66-67 lub 70

Wiek 62 jest to najwcześniejszy moment, gdy mamy możliwość pobierania Social Security. Proszę tylko pamiętać, że decydując się na takie wcześniejsze przejście na emeryturę, nasze świadczenia będą mniejsze niż przy osiągnięciu pełnego wieku emerytalnego, który wynosi 66-67 lat, w zależności od naszej daty urodzenia.

Natomiast, gdy zaczniemy z nich korzystać dopiero po ukończeniu 70 lat – będą one znacznie wyższe. W wyborze odpowiedniego momentu, musimy zachować ostrożność, gdyż w większości przypadków są to decyzje nieodwracalne. Planowanie z wyprzedzeniem, kiedy i w jaki sposób zaczniemy pobierać nasze świadczenia Social Security, ma decydujące znaczenie w optymalizacji naszych dochodów emerytalnych.

3) Podatki na emeryturze

Niestety bardzo często zapominamy, że wszystkie tradycyjne konta emerytalne takie jak IRA czy plany 401(k) to konta z odroczonym podatkiem, który będzie trzeba zapłacić w przyszłości, gdy zaczniemy wybierać pieniądze.

Należny podatek oparty będzie na stawkach podatkowych obowiązujących w danym czasie i może zmniejszyć nasz dochód o 10%, 30% lub nawet więcej. Ponadto, pieniądze wypłacane z kont emerytalnych mogą spowodować, że nasze świadczenia Social Security też będą opodatkowane, a dzieje się tak gdy nasz dochód ze wszystkich źródeł tzw. Provisional Income przekroczy określony próg.

Dodatkowo może to też mieć wpływ na nasze składki Medicare, które też mogą wzrosnąć gdy nasz dochód będzie wyższy.

Warto tu też wspomnieć, że IRS zmusza nas do wypłat z kont emerytalnych po osiągnięciu odpowiedniego wieku.

Niezależnie od tego czy ich potrzebujemy czy nie, po skończeniu 73 lat musimy zacząć wybierać tzw. RMDs (Required Minimum Distributions) i zapłacić od nich oczywiście podatek. Jeżeli tego nie zrobimy, czeka nas kara w wysokości 25% od wymaganej wypłaty.

Dlatego tak ważne jest prawidłowe i strategiczne planowanie, dzięki któremu możemy zminimalizować te podatki lub całkowicie się ich pozbyć. Kluczem do tego jest zróżnicowanie czyli wykorzystanie różnego rodzaju narzędzi, jak na przykład konta ROTH, które gromadzą pieniądze po zapłaceniu podatku, więc tym samym mogą być używane na emeryturze czy przekazane spadkobiercom bez martwienia się o ten podatek.

Konta takie możemy utworzyć albo poprzez wpłacanie rocznych składek albo dokonanie konwersji tradycyjnego konta IRA. Planowanie z wyprzedzeniem serii konwersji Rotha – czyli przesunięcie pieniędzy z kont podlegających opodatkowaniu na konta Roth wolne od podatku – może pomóc nam w obniżeniu podatków w dłuższej perspektywie, ale należy je dokładnie zaplanować, gdyż jest to posunięcie nieodwracalne.

Porozmawiajmy o Twoich celach finansowych i emerytalnych! Nie odkładaj tego na później – zadzwoń do nas i pomożemy Ci w opracowaniu planu emerytalnego dopasowanego do Twojej indywidualnej sytuacji!

Jeśli macie państwo dodatkowe pytania, zapraszamy do Financial Wealth Alliance. Nasza firma już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze stara się zaproponować najbardziej korzystne dla danego klienta rozwiązania i dopasować je do jego potrzeb.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Artykuł ten ma charakter wyłącznie informacyjny i nie należy go traktować jako porady finansowej, podatkowej ani prawnej.*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/Halfpoint/adrian825/Nastassia Samal/Jacob Wackerhausen/JLco – Julia Amaral/

Wiele osób nie do końca rozumie zasady dotyczące wymaganych minimalnych wypłat (RMD), dlatego chcemy rozwiać najczęstsze wątpliwości. Przede wszystkim – To na Tobie spoczywa obowiązek dopilnowania, aby wypłaty zostały dokonane w terminie, w odpowiedniej kwocie i z właściwych kont. Oczywiście, możesz zawsze skontaktować się z nami – chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Podstawowe informacje o RMD

1) RMD nie są wykonywane automatycznie i nie wszystkie instytucje finansowe wysyłają przypomnienia. Emeryci muszą samodzielnie pilnować wypłat.

2) RMD należy pobierać każdego roku po ukończeniu 73 lat ze wszystkich tradycyjnych kont emerytalnych, takich jak: IRA, 401(k), 403(b), 457(b), TSP, SEP IRA, SIMPLE IRA oraz podobnych kont.

3) Termin na pobranie rocznego RMD to 31 grudnia, a nie 15 kwietnia. Spóźnienie może skutkować karą 25% plus należny podatek dochodowy.

4) Osoby pobierające pierwsze RMD mogą zrobić to do 1 kwietnia roku następującego po roku, w którym ukończyły 73 lata.

5) RMD podlegają opodatkowaniu według zwykłych stawek podatkowych oraz są doliczane do tzw. dochodu łącznego (provisional income) dla celów podatkowych Social Security.

6) Pierwsze środki wypłacone z kwalifikowanych kont emerytalnych w danym roku są traktowane jako RMD – co jest szczególnie ważne przy planowaniu konwersji Roth.

7) Zasady pobierania RMD z wielu kont różnią się w zależności od rodzaju konta:

- Tradycyjne IRA można sumować i pobrać całą kwotę z jednego z nich.

- W przypadku 401(k) i 457(b) wypłaty należy obliczać i pobierać osobno z każdego konta. (Dlatego wiele osób decyduje się na konsolidację kont).

- 403(b) można łączyć między sobą, ale już nie z IRA ani 401(k).

- Małżonkowie nie mogą sumować swoich RMD – każdy pobiera je ze swoich własnych kont.

- W przypadku dziedziczonych IRA – RMDs można łączyć tylko wtedy, gdy pochodzą od tego samego zmarłego właściciela.

8) Błędne obliczenia, opóźnione wypłaty lub pobranie środków z niewłaściwego konta mogą skutkować karą 25% plus podatkiem dochodowym.

9) Ustawa SECURE, obowiązująca od 1 stycznia 2020 r., wprowadziła znaczące zmiany w zasadach RMD, a wielu spadkobierców wciąż nie jest świadomych nowych obowiązków.

- Spadkobiercy – dzieci lub dalsza rodzina, muszą pobierać RMD i opróżnić konto w ciągu 10 lat od dziedziczenia.

- Małżonkowie również podlegają RMD.

- IRS stosuje różne tabele do obliczania wysokości RMD.

10) Jeśli przekazujesz darowizny na cele charytatywne, możesz przeznaczyć całość lub część swojego RMD bezpośrednio na wybraną organizację non-profit. Nazywa się to qualified charitable distribution (QCD) i może obniżyć Twój dochód do opodatkowania.

Uwaga: niektóre instytucje nie oznaczają na formularzu 1099, że była to darowizna – dlatego to Ty musisz zadbać o prawidłowe rozliczenie jej w podatkach.

Warto współpracować z doradcą finansowym, aby uniknąć najczęstszych i kosztownych błędów związanych z RMD. Skontaktuj się z nami i chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/pinkomelet/

Temat ubezpieczenia długoterminowej opieki (LTC – Long-Term Care) od lat budzi wiele pytań i wątpliwości. Co jeśli okaże się, że nigdy go nie potrzebujesz? Czy to znaczy, że pieniądze zostały zmarnowane? Jak je sfinansować? I wreszcie — czy naprawdę warto?

To wszystko są bardzo trafne pytania. Jednak warto pamiętać o jednej rzeczy — czekanie może kosztować więcej. Wraz z wiekiem składki zwykle rosną, a zmiany w stanie zdrowia mogą utrudnić uzyskanie ochrony. Trudno to sobie wyobrazić, ale statystyki pokazują, że osoba, która kończy dziś 65 lat, ma 70% szans na potrzebę jakiejś formy długoterminowej opieki. Przy takich liczbach warto przyjrzeć się temu tematowi bliżej.

Na czym polega ubezpieczenie LTC?

Ubezpieczenie długoterminowej opieki zostało stworzone po to, by pokrywać koszty usług, których nie obejmuje tradycyjne ubezpieczenie zdrowotne ani Medicare — takich jak opieka pielęgnacyjna czy pomoc osobista. Polisa może pokrywać koszty pobytu w domu opieki, w ośrodku assisted living lub opieki domowej, w tym zarówno podstawowe, jak i medyczne usługi.

Na przykład ubezpieczenie z opcją opieki domowej może obejmować pomoc w kąpieli, gotowaniu, jedzeniu, przyjmowaniu leków, a także rehabilitację czy fizjoterapię.

Trzeba pamiętać, że Medicaid pokrywa koszty długoterminowej opieki tylko w bardzo ograniczonych przypadkach — zwykle dla osób o niskich dochodach i ograniczonych aktywach. Istnieją możliwości ochrony majątku poprzez fundusze powiernicze, jednak program Medicaid ma tzw. pięcioletni okres wsteczny, w którym analizowane są wszystkie transfery majątku.

W praktyce oznacza to, że senior może posiadać maksymalnie 2 000 USD aktywów płynnych, aby się kwalifikować. W skrajnych przypadkach zdarza się nawet, że małżonkowie są zmuszeni do rozwodu, by chronić majątek zdrowego partnera. Co więcej, program Medicaid podlega zmianom politycznym i może być ograniczany w finansowaniu.

Dlatego planowanie opieki długoterminowej staje się dziś ważniejsze niż kiedykolwiek wcześniej.

Rodzaje ubezpieczeń LTC

Zazwyczaj wyróżniamy dwa główne typy:

- Tradycyjne ubezpieczenie LTC, działające na zasadzie „wykorzystaj lub stracisz” – jeśli nie skorzystasz, składki przepadają.

- Polisy hybrydowe, łączące ubezpieczenie LTC z polisą na życie. W takim wariancie możesz wykorzystać część świadczenia z polisy na życie, by pokryć koszty opieki długoterminowej. Jeśli z niej nie skorzystasz, środki trafiają do beneficjentów po śmierci.

W niektórych przypadkach nawet renty (annuity) mogą zawierać komponent LTC.

Świadczenia są wypłacane, gdy ubezpieczony nie jest w stanie samodzielnie wykonywać co najmniej dwóch podstawowych czynności życia codziennego (ADL), takich jak jedzenie, kąpiel czy ubieranie się. Większość polis ma tzw. elimination period – czyli czas, który musi upłynąć, zanim zacznie się wypłata świadczeń.

Na co zwrócić uwagę

Niektórzy są w stanie samodzielnie sfinansować koszty opieki, jednak warto pamiętać, że według raportu Fidelity z 2024 roku para 65-latków może potrzebować nawet 315 000 USD tylko na koszty opieki zdrowotnej – bez uwzględnienia opieki długoterminowej.

A średni koszt pokoju dwuosobowego w domu opieki przekracza 9 000 USD miesięcznie.

Na decyzję o zakupie wpływają wiek, stan zdrowia, płeć i historia medyczna. Kobiety żyją średnio dłużej i częściej wymagają dłuższej opieki – dlatego składki dla nich są często wyższe. Przy wyborze polisy LTC warto uwzględnić historię zdrowotną w rodzinie – czy zdarzały się przypadki choroby Alzheimera, udaru lub innych schorzeń przewlekłych.

Czy to się opłaca?

Ostatecznie wszystko zależy od indywidualnej sytuacji finansowej i poziomu akceptowanego ryzyka. Ubezpieczenie LTC nie jest rozwiązaniem dla każdego, ale dla wielu — zwłaszcza osób zamożniejszych, które chcą chronić swój majątek i spadkobierców — może być mądrą decyzją.

Najważniejsze to zacząć planować zawczasu, zanim pojawi się potrzeba, i skonsultować się z doradcą finansowym, który pomoże dobrać najlepsze rozwiązanie.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock

Aby zrozumieć, jak funkcjonuje system Medicare, warto cofnąć się na chwilę do jego początków. Programy Medicare i Medicaid zostały wprowadzone w życie w 1965 roku przez prezydenta Lyndona B. Johnsona, aby zapewnić podstawową opiekę zdrowotną Amerykanom pozbawionym ubezpieczenia. Medicare powstało z myślą o emerytach, natomiast Medicaid – o osobach o niskich dochodach, dzieciach, rodzinach i osobach z niepełnosprawnościami. Od tamtego czasu system znacząco się rozwinął.

Okres rejestracji do Medicare

Osoby, które kończą 65 lat i są na emeryturze (lub ją rozważają), muszą pamiętać o ściśle określonych terminach zapisów. Rejestracja odbywa się w tzw. „oknie siedmiomiesięcznym”: obejmuje trzy miesiące przed urodzinami, miesiąc urodzin oraz trzy miesiące po. Spóźnienie skutkuje dodatkowymi opłatami za zwłokę, które są trwałe i rosną wraz z upływem czasu.

Wyjątkiem są osoby nadal pracujące (lub mające pracującego małżonka) i objęte ubezpieczeniem zdrowotnym przez pracodawcę zatrudniającego co najmniej 50 osób. Warto jednak wiedzieć, że nawet przy aktywnym ubezpieczeniu pracowniczym opłaca się zapisać na Medicare Part A – zazwyczaj jest ono bezpłatne dla osób spełniających kryteria.

Medicare nie zapewnia długoterminowej opieki pielęgnacyjnej

Medicaid obejmuje usługi opieki długoterminowej, ale Medicare nie. Medicare Part A pokrywa do 100 dni rehabilitacji lub leczenia medycznego, lecz nie finansuje długotrwałej opieki w codziennych czynnościach, takich jak ubieranie się, kąpiel czy pomoc w korzystaniu z toalety.

Aby zakwalifikować się do Medicaid w zakresie opieki długoterminowej lub pielęgnacyjnej, trzeba spełniać kryteria ograniczonej sprawności, konieczności stałej opieki oraz posiadania aktywów nieprzekraczających ok. 2 000 USD. To wymaganie często zaskakuje rodziny w kryzysowych momentach, prowadząc do utraty dorobku życia. Zdarza się nawet, że małżonkowie decydują się na rozwód, aby zabezpieczyć środki na podstawowe wydatki.

W 2024 roku średni koszt pobytu w półprywatnym pokoju domu opieki wynosił ponad 9 000 USD miesięcznie.

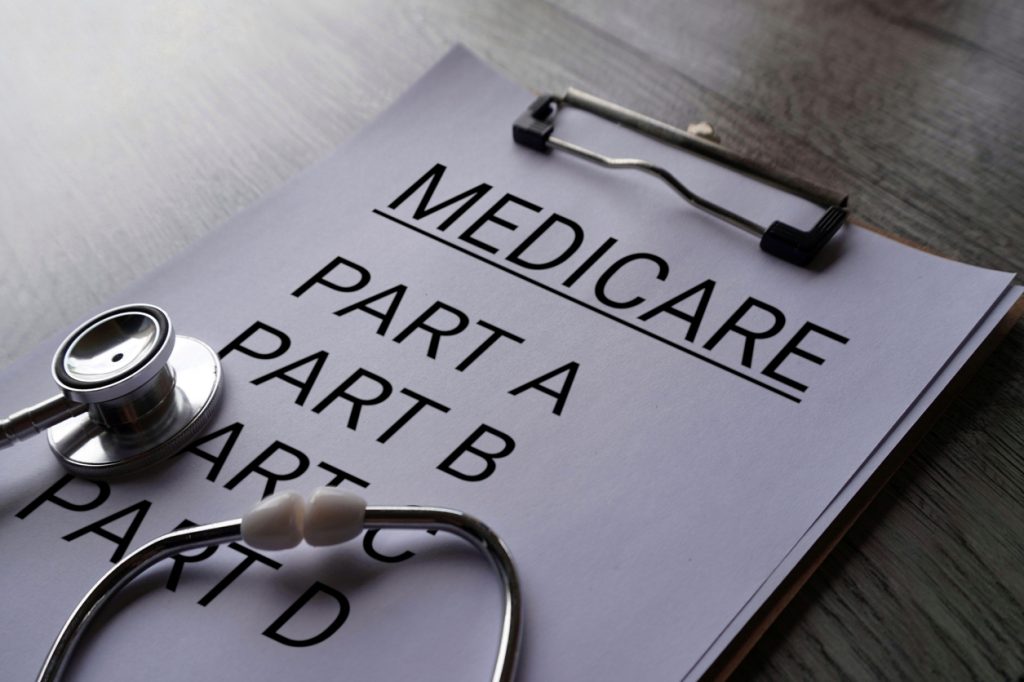

Części Medicare: A, B, C i D

Part A (ubezpieczenie szpitalne): pobyty w szpitalu, opieka w placówkach pielęgniarskich, opieka hospicyjna i ograniczona opieka domowa. Dla większości osób bezpłatne.

Part B (ubezpieczenie medyczne): wizyty lekarskie, leczenie ambulatoryjne, sprzęt medyczny, badania profilaktyczne, wizyty kontrolne. Składka pobierana z emerytury Social Security (jeśli nie wybierzemy Medigap lub Part C).

Part D (leki na receptę): pokrycie kosztów leków i niektórych szczepień. Może być osobnym planem lub częścią Medicare Advantage.

Medicare Supplemental Insurance (Medigap): dodatkowe ubezpieczenie prywatne pokrywające koszty współpłatności i dopłat w Original Medicare. Plany oznaczone literami (np. Plan G, Plan K).

Part C (Medicare Advantage): prywatne, zatwierdzone plany łączące Part A, B i często D. Zazwyczaj ograniczone do sieci określonych lekarzy i placówek. Mogą oferować dodatkowe świadczenia, jak opieka okulistyczna czy laryngologiczna.

Original Medicare kontra Medicare Advantage (Part C)

Original Medicare:

- Obejmuje Part A i Part B.

- Możliwość dodania Part D.

- Elastyczność wyboru dowolnego lekarza akceptującego Medicare w całych Stanach Zjednoczonych.

- Opcja uzupełnienia o Medigap.

Medicare Advantage (Part C):

- Prywatne plany zatwierdzone przez Medicare, łączące Part A, B i zwykle D.

- Ograniczenie do lekarzy i placówek w sieci.

- Potencjalnie inne koszty własne oraz dodatkowe benefity.

Medicare nie jest darmowe

Według szacunków Fidelity na 2025 rok, przeciętny koszt opieki zdrowotnej dla osoby w wieku 65+ wyniesie 172 500 USD. Kwota ta obejmuje składki Medicare, wydatki własne i usługi nieobjęte Original Medicare. Nie wliczono tu m.in. stomatologii, okulistyki, leków bez recepty czy opieki długoterminowej.

Wyższe koszty dla osób o większych dochodach

Na wysokość składek Medicare wpływa tzw. MAGI (zmodyfikowany dochód brutto). Nawet bez tradycyjnej pensji, dochody z emerytur, inwestycji czy wypłat z kont IRA/401(k) mogą podnieść MAGI i tym samym koszty Medicare.

W 2025 roku miesięczna składka na Part B dla osób z MAGI do 106 000 USD (według podatków z 2023 roku) wynosi 185 USD. W najwyższym progu dochodowym stawka sięga aż 628,90 USD miesięcznie.

Podsumowanie

Medicare to skomplikowany system, który wymaga wcześniejszego planowania. Odpowiednie decyzje podjęte na 5–10 lat przed emeryturą mogą uchronić przed niespodziewanymi kosztami i stratami finansowymi.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta. Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: flickr, Andrzej Baraniak, istock/Ankabala/

Narodowe Odrodzenie Eucharystyczne przyniosło duchowe owoce w amerykańskim Kościele

Donald Trump zaostrza ton wobec Grenlandii pisząc z premierem Norwegii

Republikańscy nowicjusze zebrali niezłe sumy w kampanii na gubernatora Illinois

Indiana Hoosiers zapisują się w historii futbolu akademickiego jako mistrzowie

Dzisiaj konkurs sobowtórów w Wiener’s Circle. Jesteś podobny do Caleba Williamsa?

Koncert kolęd Polonijnej Orkiestry Dętej „Trójcowo” w Muzeum Polskim w Ameryce, 18 stycznia

“Radosne Rodzinne Kolędowanie” z Akademią Muzyki PaSO, 18 stycznia, Kościół Św. Jana Brebeufa w Niles. Fot. StelmachLens

Koncert Kolęd w Copernicus Center: ENEJ, Biedroneczki, Zespół Góralski Zaradni. 11 stycznia. Fot StelmachLens

Obchody 100-lecia Placówki nr 90 Stowarzyszenia Weteranów Armii Polskiej. Msza św. Trójcowo, 11 stycznia. Fot. Wojciech Adamski

Prezydent RP z małżonką na Orszaku Trzech Króli w Warszawie, 6 stycznia. Fot KPRP

Donald Trump zaostrza ton wobec Grenlandii pisząc z premierem Norwegii

W potężnym karambolu na autostradzie I-196 w Michigan wzięło udział 100 pojazdów

Imigrant zatrzymany w Minneapolis zmarł w areszcie ICE w Teksasie. Sprawę objęto dochodzeniem

Szwajcarskie Davos ponownie centrum globalnej polityki i gospodarki

Minnesota nadal polem walki: Protest anty-ICE w kościele w St. Paul

-

Polonia Amerykańska3 tygodnie temu

Polonia Amerykańska3 tygodnie temuCoraz więcej Polaków opuszcza USA na skutek zaostrzonej polityki imigracyjnej

-

News USA3 tygodnie temu

News USA3 tygodnie temuUSA uderzają w Wenezuelę. Dyktator Maduro i jego żona pojmani

-

News USA6 dni temu

News USA6 dni temuPełnotłuste mleko wraca do szkolnych stołówek po podpisie Prezydenta Trumpa

-

News USA2 tygodnie temu

News USA2 tygodnie temuProtest przeciwko ICE w Minneapolis zakończył się zastrzeleniem kobiety przez agenta

-

News Chicago4 tygodnie temu

News Chicago4 tygodnie temuKevin Niemiec wśród absolwentów St. Viator High School oskarżonych o gwałt na koleżance z klasy

-

News USA5 dni temu

News USA5 dni temuTrump grozi użyciem Insurrection Act po kolejnych protestach w Minneapolis

-

News USA4 tygodnie temu

News USA4 tygodnie temuAmFest 2025: JD Vance przedstawia wizję „chrześcijańskiej polityki” w USA

-

News Chicago2 tygodnie temu

News Chicago2 tygodnie temuMieszkańcy Chicago zorganizowali protest po zatrzymaniu prezydenta Wenezueli