Zaplanuj finanse

Dariusz Godlewski: 6 faktów na temat podatków-co musisz wiedzieć rozliczając się z urzędem skarbowym

Termin na składanie indywidualnych rozliczeń podatkowych za rok 2021 przypada na 18 kwietnia 2022 r. Oto kilka faktów i wskazówek do rozważenia, które mogą być przydatne w sezonie podatkowym.

1. Co dzieje się z naszymi dolarami z podatków?

- W 2021 roku rząd federalny wydał 6,82 biliona dolarów, co stanowi 30% produktu krajowego brutto kraju. Większość budżetu pokrywa trzy istotne obszary wydatków:

- Medicare stanowiło 696,5 miliarda dolarów, czyli 10%.

Wydatki na działania związane z bezpieczeństwem i obroną kraju wyniosły 754,8 miliardów dolarów, czyli 11% budżetu. - Na Social Security zostało przeznaczone 17 % czyli 1,1 biliona dolarów, które zapewniało comiesięczne świadczenia emerytalne dla 46 milionów emerytowanych pracowników.

2. Jak długo należy przechowywać dokumenty podatkowe?

Urząd Skarbowy IRS zaleca następujące wytyczne:

- Zeznania podatkowe powinny być przechowywane przez 3 lata (jeśli podpunkt 4 i 5 poniżej nie dotyczy Twojej sytuacji).

- Przechowujemy dokumentację podatkową przez 3 lata od daty złożenia zeznania lub przez dwa lata od daty zapłacenia podatków. (Wybieramy datę późniejszą). Ma to zastosowanie, gdy otrzymujemy zwrot lub kredyt na rozliczeniu podatkowym.

- Trzymamy dokumenty przez 7 lat, jeśli wykazywaliśmy straty z bezwartościowych akcji lub odliczenia z nieściągalnego długu.

- Powinniśmy przechowywać dokumentację przez 6 lat, jeśli nie zgłosiliśmy wymaganego dochodu, a jego wysokość przekroczyła 25% dochodu brutto podanego w zeznaniu.

- Przechowujemy dokumenty przez czas nieokreślony, jeśli nie złożyliśmy deklaracji podatkowej.

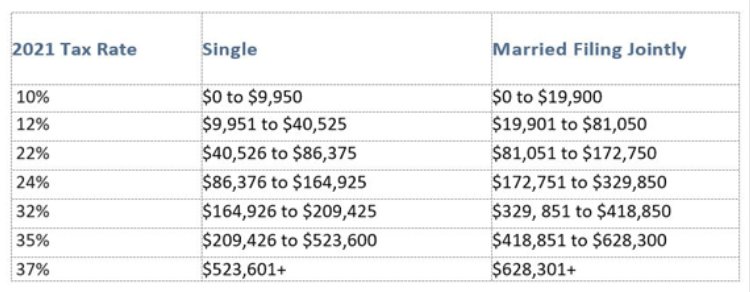

3. Progi podatkowe dla indywidualnych deklaracji na rok 2021.

UWAGA: Podane stawki podatkowe mają wygasnąć w 2025 roku, chyba że Kongres podejmie działania, aby nie zostały one zmienione.

4. Progi podatkowe na 2022 rok.

Jeśli chodzi o podatki, zawsze dobrze jest planować je z wyprzedzeniem. W listopadzie 2021 roku Urząd Skarbowy ogłosił, że podnosi federalne progi podatkowe na 2022 rok ze względu na wysoką inflację. Poniżej zestawienie nowych progów dla siedmiu przedziałów podatkowych w 2022 roku:

10%: osoby rozliczające się indywidualnie do $10,275

małżeństwa rozliczające się wspólnie do $20,550.

12%: osoby rozliczające się indywidualnie ponad $10,275

małżeństwa rozliczające się wspólnie ponad $20,550.

22%: osoby rozliczające się indywidualnie ponad $41,775

małżeństwa rozliczające się wspólnie ponad $83,550.

24%: osoby rozliczające się indywidualnie ponad $89,075

małżeństwa rozliczające się wspólnie ponad $178,150.

32%: osoby rozliczające się indywidualnie ponad $170,050

małżeństwa rozliczające się wspólnie ponad$340,100.

35%: osoby rozliczające się indywidualnie ponad $215,950

małżeństwa rozliczające się wspólnie ponad $431,900.

37%: osoby rozliczające się indywidualnie ponad $539,900

małżeństwa rozliczające się wspólnie ponad $647,850.

5. Standardowe odliczenia

Oto przegląd standardowych odliczeń od 2019 roku:

Na rok 2022 IRS zwiększa standardowe odliczenia ze względu na wyższą inflację. Standardowe odliczenie dla par małżeńskich składających wspólne deklaracje wzrośnie o 3,2 % do $25,900. Standardowe odliczenie dla osób rozliczających się indywidualnie wzrasta do $12,950 na rok podatkowy 2022.

6.Kontrybucje na konta IRA za rok podatkowy 2021.

Jeśli jeszcze nie wpłaciliśmy naszych kontrybucji na konta IRA czy Roth IRA na 2021 rok, mamy ciągle czas do 15 kwietnia.

Jeśli macie Państwo dodatkowe pytania, zapraszamy do Financial Wealth Alliance: 847-312-3454.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

___________________________________________________________________________

Autor: Dariusz Godlewski

Foto: istock/scyther5/ izkes/ alfexe/ William_Potter

Na początku kwietnia obserwowaliśmy wyraźne wahania nastrojów na rynkach, związane z niepewnością wokół decyzji Donalda Trumpa w sprawie taryf. Choć wszyscy mamy nadzieję uniknąć wzrostu inflacji czy – co gorsza – recesji, kluczowe jest strategiczne podejście do zmienności rynkowej i nieprzewidywalnych wydarzeń gospodarczych.

To dobry moment, by przypomnieć sobie, że rynki – podobnie jak my – nieustannie się zmieniają. Najważniejsze, aby nie reagować na obecne zmiany impulsywnie, emocjonalnie i pod wpływem strachu. Takie podejście rzadko prowadzi do realizacji celów. Co więcej, może skutecznie oddalić nas od ich osiągnięcia. Emocje są naturalne, ale decyzje finansowe wymagają opanowania, świadomości i długoterminowego spojrzenia.

Co więc powinni zrobić inwestorzy w obliczu dzisiejszej niepewności? Odpowiedź – jak zwykle – zależy od indywidualnej sytuacji. Każdy przypadek jest inny i wymaga dopasowanej strategii.

Jeśli jesteś młody lub do emerytury pozostało Ci jeszcze 10–15 lat

Jeśli do emerytury pozostało Ci jeszcze sporo czasu, najlepszym rozwiązaniem często jest cierpliwość i konsekwentne kontynuowanie inwestycji. W takich przypadkach doskonale sprawdza się zasada znana jako uśrednianie kosztu dolara (ang. dollar-cost averaging). Polega ona na regularnym inwestowaniu niezależnie od bieżącej sytuacji rynkowej – zarówno podczas spadków, jak i wzrostów.

Dzięki temu, w dłuższym horyzoncie czasowym, zyskujesz możliwość rozłożenia ryzyka i potencjalnie osiągasz lepsze wyniki, wykorzystując zmienność rynku na swoją korzyść.

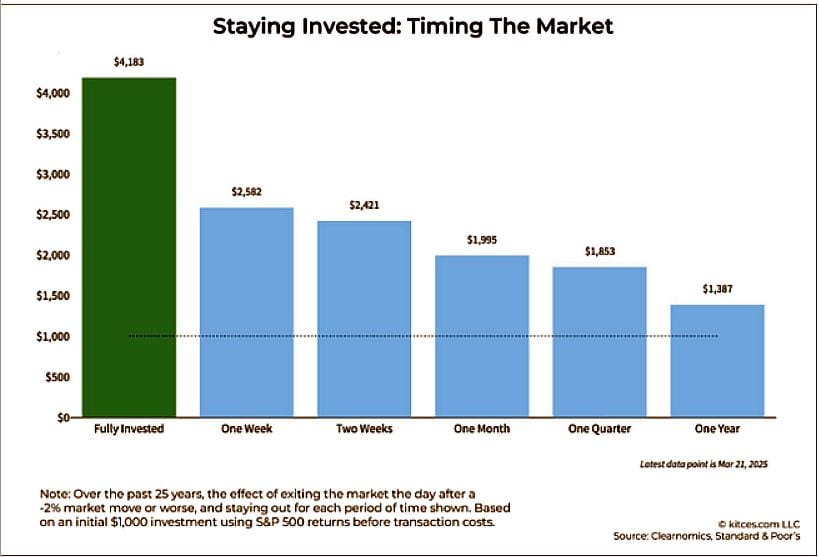

Zobacz poniższy wykres:

Ten wykres jasno pokazuje, że inwestorzy, którzy opuszczają rynek natychmiast po każdym jednodniowym spadku o -2% lub więcej, zazwyczaj osiągają znacznie gorsze wyniki niż ci, którzy pozostają konsekwentnie zainwestowani przez cały okres.

Decyzja o wycofaniu się z rynku nie tylko chroni przed potencjalnymi stratami, ale niestety także pozbawia szansy na udział w najlepszych dniach wzrostu. A to właśnie te dobre dni, choć często trudne do przewidzenia, mają kluczowe znaczenie dla długoterminowych wyników portfela.

Pominięcie zaledwie kilku najlepszych dni na rynku lub powrót do inwestowania dopiero po znacznym odbiciu może znacząco obniżyć łączną stopę zwrotu. Pamiętajmy — podobnie jak w życiu, zła passa nie trwa wiecznie. Lepsze dni wracają. Tak samo jest z rynkiem.

Jeśli jesteś starszy i zbliżasz się do emerytury

W miarę zbliżania się do emerytury, dalsze utrzymywanie całych oszczędności na niestabilnym rynku akcji może okazać się ryzykowne – zwłaszcza w świetle zasady znanej jako ryzyko sekwencji zwrotów.

Oznacza ona, że moment, w którym przechodzisz na emeryturę, ma ogromne znaczenie dla Twojej przyszłości finansowej. Załóżmy, że wszystkie inne warunki są takie same – osoba, która zaczyna wypłacać środki emerytalne w okresie spadków na rynku, może doświadczyć znacznego uszczuplenia oszczędności w dłuższej perspektywie, w porównaniu do tej, która przechodzi na emeryturę w czasie hossy.

To niezwykle ważne, ponieważ saldo Twojego konta emerytalnego jest zazwyczaj najwyższe właśnie na progu emerytury. Niestety, nikt z nas nie dysponuje szklaną kulą i nie jest w stanie przewidzieć, w jakiej fazie cyklu rynkowego się wtedy znajdziemy.

Nie możemy przewidzieć rynku, ale możemy się przygotować.

Jednym z kluczowych kroków jest współpraca z doświadczonym doradcą finansowym oraz dywersyfikacja portfela inwestycyjnego. Choć nie eliminuje ona całkowicie ryzyka, pozwala ograniczyć jego wpływ i zwiększa odporność portfela na wahania w poszczególnych sektorach rynku.

Warto także rozważyć rozwiązania takie jak annuity – produkty, które nie są narażone na ryzyko rynkowe, ale nadal mogą korzystać z potencjalnych wzrostów giełdowych. Dają one szansę na stabilność, a zarazem spokój ducha – szczególnie w trudnych czasach.

Pamiętaj: nie istnieje uniwersalne rozwiązanie dla wszystkich. Twój plan emerytalny powinien być dopasowany do Twojej sytuacji, celów i poziomu tolerancji ryzyka.

Choć mierzenie się z inflacją i zmiennością rynku nie należy do najłatwiejszych wyzwań, nie musi też przeradzać się w finansowy koszmar. Przy odpowiedniej strategii i świadomym podejściu możesz spokojnie przejść przez ten wymagający okres i wyjść z niego silniejszy.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Financial Wealth Alliance. Nasza firma Financial Wealth Alliance już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Artykuł ten ma charakter wyłącznie informacyjny i nie należy go traktować jako porady finansowej, podatkowej ani prawnej.*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, istock/Shutthiphong Chandaeng/Ridofranz/ BrianAJackson/ AndreyPopov/

W dzisiejszych czasach odpowiedzialność za finansową przyszłość spoczywa na nas samych – a wiedza jest kluczowym narzędziem. Zrozumienie sposobu działania kont emerytalnych i aktywne uczestnictwo w planowaniu to nie luksus — to konieczność. Dlatego przygotowaliśmy krótkie podsumowanie najważniejszych informacji o oszczędzaniu na emeryturę. Niezależnie od tego, czy dopiero rozpoczynasz karierę zawodową, czy jesteś już w połowie drogi do emerytury, zdobyta dziś wiedza i podejmowane decyzje mogą mieć ogromne znaczenie dla Twojej przyszłości.

Plany 401(k): Podstawa nowoczesnego oszczędzania na emeryturę

Plan 401(k) to sponsorowany przez pracodawcę program emerytalny, który pozwala pracownikom odkładać środki z wynagrodzenia przed opodatkowaniem. Wiele firm oferuje także dopasowanie składek (tzw. match) – czyli dodatkowy wkład pracodawcy, co stanowi realne „darmowe pieniądze” na Twoją emeryturę.

Dla pracowników sektora publicznego istnieją podobne programy: 403(b), 457, TSP (Thrift Savings Plan) – różniące się detalami, ale oparte na tej samej idei oszczędzania i inwestowania z myślą o przyszłości.

Korzyści 401(k):

- Składki są opłacane z wynagrodzenia przed opodatkowaniem, co może obniżyć dochód podlegający opodatkowaniu w danym roku.

- Oszczędności rosną odroczone od podatku aż do momentu wypłaty.

- Wypłaty bez kary możliwe są od 59½ roku życia.

- Od 73. roku życia obowiązują wymagane minimalne wypłaty (RMD), które podlegają opodatkowaniu.

Roth 401(k): Alternatywa bez podatków

Niektórzy pracodawcy oferują również opcję Roth 401(k) – tu składki są płacone po opodatkowaniu, dzięki czemu przyszłe wypłaty – zarówno kapitał, jak i zyski – są wolne od podatku, o ile konto istnieje co najmniej 5 lat i spełnione są warunki wiekowe.

Korzyści Roth 401(k):

- Brak RMD w czasie życia właściciela konta

- Wypłaty wolne od podatku dla beneficjentów

Social Security – filar, ale nie jedyne źródło dochodu

Współcześni emeryci mogą spędzić na emeryturze 20, 30, a nawet więcej lat. Choć Social Security wciąż odgrywa ważną rolę, nie powinno być jednak traktowane jako jedyne źródło dochodu po zakończeniu kariery zawodowej. Dlatego tak ważne jest uzupełnienie go o konta emerytalne i prywatne oszczędności.

IRA – Indywidualne Konta Emerytalne: Elastyczność i korzyści podatkowe

Konta IRA powstały w latach 80. XX wieku jako sposób na wspieranie osób, które nie miały dostępu do pracowniczych planów emerytalnych. Głównym celem IRA jest umożliwienie oszczędzania na emeryturę z korzyściami podatkowymi. Choć dostępne są różne rodzaje kont IRA, wszystkie mają wspólny cel: pomóc Ci zbudować stabilne zaplecze finansowe na przyszłość.

Tradycyjne IRA

- Umożliwia odliczenie wpłat od podatku, w zależności od poziomu dochodu i uczestnictwa w planie emerytalnym w miejscu pracy.

- Środki rosną odroczone od podatku, a opodatkowanie następuje dopiero przy wypłacie.

- Wypłaty możliwe bez kary po ukończeniu 59½ roku życia (z pewnymi wyjątkami).

- Obowiązkowe wymagane minimalne wypłaty (RMD) od 73. roku życia.

- Wypłaty są opodatkowane według zwykłej stawki podatku dochodowego.

Roth IRA

- Wpłaty dokonywane są z dochodu po opodatkowaniu — brak ulgi podatkowej przy wpłacie.

- Wypłaty na emeryturze są wolne od podatku, o ile spełnione są warunki IRS (np. konto istnieje co najmniej 5 lat, a właściciel ukończył 59½ roku życia).

- Nie obowiązują RMD w czasie życia właściciela konta.

- Konto może być korzystne dla osób, które spodziewają się być w wyższej grupie podatkowej na emeryturze.

- Pieniądze odziedziczone z Roth IRA również są wolne od podatku

SEP IRA i SIMPLE IRA

Dla osób samozatrudnionych lub właścicieli małych firm, konta SEP IRA i SIMPLE IRA oferują korzystniejszy sposób oszczędzania na emeryturę:

- SEP IRA: Pozwala na wyższe roczne limity składek — szczególnie atrakcyjne dla freelancerów i właścicieli firm.

- SIMPLE IRA: Przeznaczone dla małych firm z maksymalnie 100 pracownikami; proste w obsłudze i korzystne dla obu stron.

- Dzięki ustawie SECURE 2.0 Act, oba typy kont mogą być skonfigurowane jako tradycyjne lub Roth IRA, dając większą elastyczność podatkową.

Warto pamiętać: niezależnie od wybranego typu konta IRA, kluczowe jest regularne oszczędzanie, przemyślana strategia inwestycyjna i świadomość przepisów podatkowych, które mogą wpłynąć na Twoje finanse w przyszłości.

Annuities

Annuities to produkty finansowe, które pozwalają przekształcić zgromadzone oszczędności w gwarantowany miesięczny strumień dochodów na emeryturze. Annuity można sfinansować ze środków przed opodatkowaniem (np. z konta 401(k)) lub po opodatkowaniu (np. z oszczędności prywatnych).

Ważne: Choć annuities mogą zapewnić stabilność finansową, nie są rozwiązaniem dla każdego. Warto skonsultować się z doradcą finansowym, aby dobrać odpowiedni produkt do Twoich celów i sytuacji.

Rodzaje annuit:

- Fixed Annuity – oferuje stałą stopę procentową przez określony czas, zapewniając przewidywalność dochodów.

- Fixed Indexed Annuity (FIA) – zyski zależą od indeksu giełdowego. Oferuje potencjał wzrostu, chroniąc jednocześnie kapitał przed rynkowymi spadkami.

- Variable Annuity – wartość i wypłaty zależą od wyników wybranych inwestycji, może przynieść zyski lub straty w zależności od sytuacji rynkowej.

- Registered Index-Linked Annuity (RILA) – działa podobnie jak Variable Annuity, ale z dodatkowymi gwarancjami ochrony przed spadkami rynkowymi.

Niezależnie od tego, czy dopiero zaczynasz myśleć o emeryturze, czy zbliżasz się już do wieku emerytalnego, nigdy nie jest za późno, by zadbać o swoją przyszłość. Warto poświęcić chwilę, by zgłębić dostępne możliwości i opracować indywidualny plan emerytalny.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury, zapraszamy do Financial Wealth Alliance. Nasza firma Financial Wealth Alliance już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Artykuł ten ma charakter wyłącznie informacyjny i nie należy go traktować jako porady finansowej, podatkowej ani prawnej.*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/pinkomelet/intek1/BrianAJackson/brizmaker/AndreyPopov/

Gdy zbliżamy się do emerytury, przede wszystkim skupiamy się na tym, aby mieć wystarczająco dużo dochodów, które pozwolą nam cieszyć się nadchodzącymi latami. Zapominamy bardzo często, że nasz dochód ma wpływ na koszty Medicare w trakcie emerytury. Na szczęście istnieje wiele strategii, które mogą potencjalnie pomóc nam zatrzymać w kieszeni więcej pieniędzy i tym samym mniej wydawać na składki Medicare.

Zrozumienie Medicare

Zacznijmy od wyjaśnienia, jak działa Medicare. Medicare jest podzielony na różne części, z których każda pełni unikalną rolę w dostarczaniu opieki zdrowotnej:

- Część A (ubezpieczenie szpitalne): obejmuje pobyty w szpitalu, opiekę w wykwalifikowanym ośrodku pielęgniarskim, opiekę hospicyjną i ograniczoną opiekę domową. Jest ona zazwyczaj bezpłatna dla większości osób, które kwalifikują się do ubezpieczenia Medicare.

- Część B (ubezpieczenie medyczne): obejmuje wizyty lekarskie, opiekę ambulatoryjną, opiekę domową i usługi profilaktyczne, takie jak wizyty kontrolne, a także trwały sprzęt medyczny (np. wózki inwalidzkie). Ubezpieczenie części B to składka, która jest odliczona od naszego czeku Social Security, jeśli nie wybierzemy Medigap lub części C.

- Część D (ubezpieczenie leków na receptę): pomaga pokryć koszty leków na receptę, w tym niektórych szczepionek. Możemy uzyskać część D jako samodzielny plan wraz z częścią B lub jako część planu Medicare Advantage.

- Medigap (uzupełniające ubezpieczenie Medicare): dodatkowe ubezpieczenie od prywatnych ubezpieczycieli, które pomaga pokryć koszty własne w oryginalnym programie Medicare, takie jak dopłaty i współubezpieczenia. Plany są ujednolicone według liter (np. Plan G, Plan K).

- Część C (plany Medicare Advantage): Prywatne, zatwierdzone przez Medicare plany, które mogą łączyć w sobie ubezpieczenia części A, części B, i często D. Zwykle są ograniczone do dostawców w sieci planu. Mogą mieć różne koszty własne i dodatkowe świadczenia niedostępne w oryginalnym Medicare, takie jak ubezpieczenie wzroku i słuchu.

Co to jest MAGI?

Jest jedna rzecz, która ma ogromny wpływ na koszty Medicare — jest to zmodyfikowany skorygowany dochód brutto MAGI (Modified Adjusted Gross Income). Nasz MAGI to skorygowany dochód brutto AGI (Adjusted Gross Income) pomniejszony o dopuszczalne odliczenia i ulgi podatkowe. Po przejściu na emeryturę możemy być zaskoczeni, odkrywając, że połączenie dochodu z emerytur, zysków z inwestycji, wypłat z tradycyjnych kont IRA i planów 401(k), może skutkować wyższym MAGI.

Dodatkowo na nasz dochód mają wpływ wymagane minimalne dystrybucje RMD. Są to kwoty, które musimy co roku wypłacać z określonych kont emerytalnych, takich jak tradycyjne plany 401(k) i konta IRA, po ukończeniu 73 lat (nie dotyczy to kont Roth). Inne źródła dochodu, takie jak zyski kapitałowe czy zyski ze sprzedaży domów mogą również przyczyniać się do wzrostu MAGI.

Wyższe składki na Medicare dla osób o wysokich dochodach

Jeśli mamy wysoki dochód, będziemy podlegać miesięcznej kwocie korekty związanej z dochodem IRMAA (income-related monthly adjustment amount), którą należy zapłacić oprócz składek Medicare Part B i Part D, i która jest obliczana co roku. Jeśli musimy zapłacić IRMAA, otrzymamy odpowiednie powiadomienie z nową kwotą składki.

W 2025 r. standardowa miesięczna składka na Medicare wynosi $185 na osobę. Jeśli nasz dochód MAGI w 2023 r. przekroczy $106,000 w przypadku osób rozliczających się indywidualnie lub $212,000 – w przypadku małżeństw, nasze składki Medicare będą wyższe.

Dopłaty IRMAA do części B w roku 2025 wynoszą od $74 do $443,90 na osobę miesięcznie, natomiast dopłaty do części D wynoszą od $13,70 do $85,50 w zależności od dochodu!

Dwuletnia zasada retrospektywna

Przy określeniu wysokości składek Medicare zawsze jest brany pod uwagę dochód MAGI z naszego zeznania podatkowego sprzed dwóch lat, czyli obowiązuje dwuletnia zasada retrospektywna, co niekiedy zaskakuje wiele emerytów. Pamiętajmy, że dwuletni retrospektywny okres trwa przez cały okres naszej emerytury, a nasze składki mogą wzrosnąć w dowolnym roku, jeśli nasz dochód wzrósł dwa lata wcześniej.

Podsumowując, im wyższy nasz dochód MAGI, tym wyższe mogą być nasze składki Medicare. Aby odpowiednio się przygotować, warto współpracować z doradcą emerytalnym, który pomoże nam stworzyć konkretny plan dochodów i potencjalnie zaoszczędzić na kosztach Medicare.

Planowanie Medicare może wydawać się przytłaczającym procesem – począwszy od wiedzy, z których kont emerytalnych skorzystać, aby utrzymać MAGI na możliwie najniższym poziomie, a kończywszy na uwzględnieniu dwuletniej zasady retrospektywnej.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury i strategicznego podejścia do składek na ubezpieczenie Medicare, zapraszamy do Financial Wealth Alliance. Nasza firma Financial Wealth Alliance już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Jeśli macie państwo dodatkowe pytania, zapraszamy do Financial Wealth Alliance. Nasza firma już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze stara się zaproponować najbardziej korzystne dla danego klienta rozwiązania i dopasować je do jego potrzeb.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Artykuł ten ma charakter wyłącznie informacyjny i nie należy go traktować jako porady finansowej, podatkowej ani prawnej.*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/andrei_r/Valerii Apetroaiei/Chinnapong/nensuria/fizkes/

Załoga misji Axiom-4 bezpiecznie wróciła na Ziemię – to był historyczny lot dla Polski

„Śmiech wzbroniony” na bis! Teatr Nasz zaprasza na spektakle 25 i 26 lipca

Wiceminister Władysław Teofil Bartoszewski spotkał się z amerykańską młodzieżą polskiego pochodzenia

95. rocznica odsłonięcia pomnika Generała Kazimierza Pułaskiego – podziękowania

Amerykańska poczta USPS podniosła ceny – już obowiązują nowe stawki

95. rocznica odsłonięcia pomnika Generała Kazimierza Pułaskiego – podziękowania

Obchody 95. rocznicy odsłonięcia pomnika gen. Kazimierza Pułaskiego w Willow Springs, 12 lipca. Fot. Polska Szkoła im. Jana Karskiego w Palos Heights

Teksas po kataklizmie. Fot. Adam Romanowski – ratownik – wolontariusz

Wielki Piknik Podhalański ZPPA, 6 lipca, Lemont. Fot. StelmachLens

Spektakl “Śmiech Wzbroniony” Teatru Nasz, Art Gallery Kafe. Fot. Bartosz Kasza

Załoga misji Axiom-4 bezpiecznie wróciła na Ziemię – to był historyczny lot dla Polski

Pomimo zmiany rządu, w Syrii trwają prześladowania religijne. Także chrześcijan

Demokraci pozywają władze Florydy: Chcą natychmiastowego dostępu do ośrodka „Alligator Alcatraz”

Nowa era w Brookfield Zoo: Goryle i orangutany są szczęśliwe w „Tropical Forests”

Biskup z San Bernardino zawiesił obowiązek uczestnictwa we Mszy Świętej bojąc się aresztowań imigrantów

-

Polonia Amerykańska3 tygodnie temu

Polonia Amerykańska3 tygodnie temuDominika Żak z Chicago została uhonorowana tytułem Miss Piękna z Przesłaniem

-

Kościół4 tygodnie temu

Kościół4 tygodnie temuKościół św. Wojciecha oficjalnie zabytkiem. Obrońcy historycznej świątyni zwyciężyli

-

News Chicago3 tygodnie temu

News Chicago3 tygodnie temuAdrian Pleban z Hanover Park jechał za szybko i zabił. Teraz jest oskarżony o nieumyślne zabójstwo

-

News Chicago4 tygodnie temu

News Chicago4 tygodnie temuMieszkańcy Illinois zapłacą więcej: Nowa fala podatków już od 1 lipca

-

Prawo imigracyjne2 tygodnie temu

Prawo imigracyjne2 tygodnie temuCzy policja w Chicago przekazuje nasze dane służbom imigracyjnym?

-

GOŚCIE BUDZIK MORNING SHOW2 tygodnie temu

GOŚCIE BUDZIK MORNING SHOW2 tygodnie temuCo zrobić by pies był dobrze ułożonym członkiem rodziny? Dzisiaj Dzień Psa!

-

News USA4 tygodnie temu

News USA4 tygodnie temuTrzeci tydzień obławy na zabójcę trzech dziewczynek. Jak wygląda teraz Travis Decker?

-

News USA3 tygodnie temu

News USA3 tygodnie temuZwycięstwo Trumpa: Sądy nie mają prawa rządzić krajem. Co z obywatelstwem z urodzenia?