Zaplanuj finanse

Nowa USTAWA Secure ACT 2. Zmiany dotyczące planowania emerytalnego

W 2019 roku weszła w życie ustawa SECURE Act, która przyniosła wiele zmian w obszarze finansów i planowania emerytalnego. Teraz Kongres zrobił to ponownie, zatwierdzając nową ustawę SECURE Act 2, która wprowadza jeszcze więcej nowych zasad i wytycznych. Bardzo ważna jest znajomość tych nowych przepisów, ponieważ niedostosowanie się do tych zmian może wiązać się z karami lub innymi przykrymi konsekwencjami. Warto tu zaznaczyć, że nie wszystkie zmiany ustawy SECURE Act 2 wchodzą w życie od razu, są one rozłożone na kilka lat i będą wprowadzane stopniowo.

Required Minimum Distribution

Przypomnijmy, RMDs czyli Required Minimal Distributions odnoszą się to do naszych wymaganych minimalnych dystrybucji z kont emerytalnych. Jest to więc bardzo ważne, gdyż dotyczy większości emerytów.

Odkładając na emeryturę najczęściej korzystamy z tradycyjnych kont emerytalnych z odroczonym podatkiem, jak na przykład IRA czy plany 401k. Otrzymujemy ulgę podatkową od składek wpłacanych na tego rodzaju konta, przy założeniu, że zapłacimy należny podatek w przyszłości, wypłacając pieniądze.

Tak więc IRS zmusza nas do rozpoczęcia pobierania pieniędzy z tych kont w pewnym wieku, właśnie ze względu na te zaległe należności podatkowe. Przez bardzo długi czas, RMDs obowiązywały w wieku 70 i pół roku.

Pierwsza ustawa SECURE z 2019 roku zmieniła ten wiek na 72 lata. Teraz, zaledwie 3 lata później, nowa ustawa SECURE ACT 2 przesuwa ten wiek jeszcze dalej do 73 lat dla osób urodzonych między 1951 a 1959 rokiem i 75 lat dla osób urodzonych w 1960 roku lub później.

W przypadku osób, które już zaczęły wybierać RMD, ta nowa zasada nie ma żadnego wpływu, dotyczy to tylko nowych RMDs. Jeżeli kończymy w tym roku 72 lata, nie musimy wybierać naszego RMD, jeśli nie chcemy lub nie potrzebujemy dodatkowych pieniędzy.

Ustawa SECURE Act 2 zmniejsza też karę, jeśli nie wybierzemy swojego RMD na czas lub nie wypłacimy wymaganej minimalnej kwoty. W przeszłości kara ta wynosiła 50%, co było bardzo, bardzo wysoką karą. Nowe prawo zmniejsza ja do 25%. Jest to nadal dosyć dużo, dlatego proszę pamiętać o swoim RMD i zrealizować je do końca każdego roku.

Roth IRA

Ustawa SECURE Act 2 zawiera sporo zmian związanych z Roth (zarówno dotyczących kont Roth IRA, jak i kont Roth sponsorowanych przez pracodawców). Począwszy od 2024 roku ustawa Secure Act 2 eliminuje RMD dla kont Roth sponsorowanych przez pracodawców.

Obecnie, podczas gdy indywidualne konta Roth IRA nie podlegają obowiązkowi RMD, plany takie jak Roth 401(k), Roth 403(b), czy rządowe plany Roth 457(b), są objęte zasadami wybierania RMD. Dzięki planowanym zmianom, nie będziemy już musieli pobierać naszego RMD, jeżeli posiadamy takie plany w naszej firmie. Jest to więc bardzo dobra wiadomość.

Począwszy od tego roku, ustawa SECURE Act 2 zezwala na tworzenie zarówno kont SIMPLE Roth, jak i kont SEP Roth IRA. Wcześniej plany SIMPLE i SEP mogły być finansowane tylko z funduszy przed opodatkowaniem. Teraz, będąc właścicielem biznesu, możemy też oszczędzać na koncie wolnym od podatku.

Ponadto ustawa pozwala na dopłaty ze strony pracodawców na konta Roth. To kolejna duża zmiana, która jest korzystna, ponieważ w przeszłości, kiedy wpłacaliśmy pieniądze na plan Roth 401(k) lub 403(b), każda dopłata tzw. match firmy był odkładany na tradycyjnym koncie 401(k).

Teraz, dzięki wprowadzonej zmianie, wpłacając pieniądze na konto Roth, nasz pracodawca, też może do niego dopłacić.

Konta Roth i plany oszczędnościowe na studia czyli tzw. plany 529

Począwszy od 2024 roku, będzie można przenieść niewykorzystane fundusze z planu 529 bezpośrednio na konto Roth IRA. Do tej pory, jeśli nie użyliśmy wszystkich pieniędzy na edukację i wykorzystując je na inne cele, musimy zapłacić od tych kwot podatki.

Wraz z nowymi przepisami, możemy przenieść je bezpośrednio na konto Roth IRA, i nadal wykorzystywać je w przyszłości bez podatku. Istnieją oczywiście pewne zasady i ograniczenia w tym zakresie, jeśli ktoś z państwa jest zainteresowany, prosimy o kontakt z naszą firmą.

Dostęp do funduszy emerytalnych bez kary.

Chcąc wykorzystać fundusze z kont emerytalnych przed ukończeniem 59,5 roku życia, musimy zapłacić 10% kary.

Zawsze istniały wyjątki od tej reguły, a ustawa SECURE Act 2 rozszerzyła tę listę. Nowe prawo poszerza wyjątek dostępu do funduszy emerytalnych w wieku 50 lat na strażaków z sektora prywatnego, stanowych i lokalnych funkcjonariuszy więziennych oraz wykwalifikowanych pracowników z co najmniej 25-letnim stażem pracy dla pracodawcy.

Nowe przepisy pozwalają również na wcześniejszą wypłatę pieniędzy osobom z nieuleczalną chorobą i ofiarom przemocy domowej.

Składki do planów emerytalnych

W 2023 roku każdy w wieku powyżej 50 lat może odłożyć dodatkowe $7500 rocznie do planów sponsorowanych przez pracodawców, takich jak 401(k) lub 403(b). Jeżeli natomiast mamy 62, 63 lub 64 lata kwota ta wzrasta do $10,000, co oznacza, że możemy zaoszczędzić łącznie $32500 w tym roku na swoim planie 401k.

Ustawa SECURE Act 2 wprowadza wiele zmian w planowaniu emerytalnym. Ważne jest, aby się z nimi zaznajomić i odpowiednio dostosować nasz plan emerytalny.

Po więcej szczegółów zapraszamy do Financial Wealth Alliance. Oferujemy bezpłatne konsultacje i dysponujemy różnego rodzaju strategiami i produktami, które są odporne na obecne warunki i eliminują lub w znacznym stopniu minimalizują straty rynkowe. Oferowane przez nas modele inwestycyjne są na bieżąco nadzorowane, analizowane i odpowiednio zmieniane przez zespół doświadczonych managerów, dzięki czemu jesteśmy w stanie ograniczyć ryzyko inwestycyjne.

Nasza firma już od ponad 14 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze stara się zaproponować najbardziej korzystne dla danego klienta rozwiązania i dopasować je do jego potrzeb. Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji. Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each otherInsurance products and services are offered and sold through individually licensed and appointed agents.

Foto: istock/Inside Creative House/ Drazen Zigic/ designer491/ designer491/ fizkes

Masz oszczędności. Odkładasz je od lat. Trzymasz je bezpiecznie – bo nie wiesz, co zrobić inaczej. I czekasz na “odpowiedni moment”. Tymczasem inflacja nie czeka. Cicho, miesiąc po miesiącu, zjada realną wartość tych pieniędzy. Nie dramatycznie. Ale systematycznie.

Gotówka nie jest “bezpieczna” – jest wolno topniejąca

Wiele osób uważa, że trzymanie oszczędności na rachunku bieżącym to ostrożność. Rozumiemy to. Po tym, jak rynki kilka razy pokazały, co potrafią, ostrożność wydaje się rozsądna. Ale jest różnica między ostrożnością a stagnacją.

Przy inflacji utrzymującej się na poziomie 3-4% rocznie, 100 000 dolarów na nieoprocentowanym koncie traci realnie ponad 3 000 dolarów wartości nabywczej każdego roku. Za 10 lat te same pieniądze kupią Ci o jedną czwartą mniej. Bez żadnej bessy. Bez żadnego krachu. Po prostu przez bezczynność.

Skąd bierze się paraliż decyzyjny?

Nie chodzi o brak wiedzy. Większość naszych klientów rozumie, czym jest inflacja. Problem leży gdzie indziej – w braku pewności, że konkretna decyzja jest właściwa właśnie dla ich sytuacji. Kiedy opcji jest za dużo, a każdy doradca mówi coś innego, łatwiej nie robić nic. To jest paraliż decyzyjny – i jest on bardzo powszechny.

Dochodzą do tego lęki w pełni uzasadnione: “A co jeśli wybiorę źle?”, “Czy ten doradca działa w moim interesie?”, “Może poczekam, aż sytuacja się wyjaśni”. Tymczasem sytuacja nigdy się do końca nie “wyjaśnia” – i inflacja nie zawiesza działania, kiedy czekamy.

Trzy warstwy, które porządkują chaos

Zamiast szukać “najlepszej inwestycji”, warto najpierw zbudować strukturę. Podejście, które stosujemy, dzieli środki na trzy warstwy odpowiadające trzem różnym celom:

- Bezpieczeństwo. Fundusz awaryjny pokrywający 3-6 miesięcy wydatków, trzymany na lokatach, funduszach rynku pieniężnego lub obligacjach krótkoterminowych. Ten pieniądz nie ma zarabiać – ma być dostępny i stabilny.

- Wzrost. Środki, które mają realnie pracować w horyzoncie 5-15 lat. Zdywersyfikowane ETF-y, spółki o silnych fundamentach. Cel: utrzymać siłę nabywczą i generować realny wzrost ponad inflację.

- Zabezpieczenie. Niewielka część portfela w aktywach, które zachowują wartość w czasach niepewności – np. złoto lub inne instrumenty hedge. Nie po to, żeby spekulować, ale żeby spać spokojnie.

To nie jest skomplikowane. Ale wymaga chwili, żeby usiąść i to poukładać – zamiast odkładać decyzję na “lepszy moment”.

Jak to wygląda w liczbach?

Załóżmy, że masz 100 000 dolarów na koncie bieżącym, które nie przynosi praktycznie żadnych odsetek. Przy inflacji na poziomie 3,5% rocznie – a tyle mniej więcej wyniosła ona w ostatnich latach – realna siła nabywcza tych środków wygląda następująco:

Po 1 roku: 96 600 dolarów realnej wartości.

Po 5 latach: 83 500 dolarów realnej wartości.

Po 10 latach: 70 000 dolarów realnej wartości.

Nikt Ci nie zabrał tych pieniędzy. Nikt nie zbankrutował. Po prostu czas i inflacja zrobiły swoje – cicho, bez nagłówków w gazetach. To jest właśnie koszt bezczynności, o którym rzadko się mówi wprost.

Co mówią dane z 2026 roku?

Stopy procentowe w USA ustabilizowały się. Inflacja wyhamowała – ale nie znikła. Ceny wciąż są wyższe niż przed rokiem, a większość Amerykanów odczuwa to codziennie w sklepie. Paradoks polega na tym, że właśnie teraz – kiedy sytuacja jest względnie przewidywalna – wiele osób wciąż zwleka z decyzją. Czekają na moment, który nigdy nie wydaje się “idealny”.

Tymczasem stabilne otoczenie to jeden z lepszych momentów, żeby spokojnie przejrzeć swoje finanse – nie pod presją kryzysu, ale z wyprzedzeniem. Z jasną głową i bez pośpiechu.

Zadbaj o spokój finansowy

Jeśli Twoje oszczędności leżą na koncie bieżącym i czujesz, że powinieneś coś z tym zrobić – ale nie wiesz od czego zacząć – to jest właśnie ten moment. Nie żeby inwestować “od razu we wszystko”, ale żeby usiąść z kimś i spokojnie zobaczyć, gdzie jesteś.

W Kaizen Wealth Advisors od ponad 17 lat pomagamy klientom porządkować ich sytuację finansową – bez nacisków, bez produktów “na siłę”, w oparciu o zasadę fiduciary duty, czyli zawsze w interesie klienta. Nie jesteśmy bankiem ani ubezpieczycielem – dlatego możemy zaproponować znacznie szerszy wachlarz strategii dopasowanych do Twojej rzeczywistości.

Zapraszamy na bezpłatną konsultację. Skontaktuj się z nami, aby wspólnie przejrzeć Twój plan finansowy i omówić strategie, które realnie chronią wartość Twoich oszczędności.

Zachęcamy również do śledzenia naszych kanałów, gdzie regularnie dzielimy się wiedzą i aktualnościami ze świata finansów: Facebook: ZAPLANUJ FINANSE | You Tubie i Spotify: ZAPLANUJ FINANSE,

Na bieżąco doradzamy i informujemy o wszystkich nowościach ze świata finansów – w języku, który rozumiesz.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other. Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/Ridofranz/Sansert Sangsakawrat/Paperkites/ PeopleImages/

Choć wielu z nas wciąż dochodzi do siebie po świątecznym zamieszaniu, sezon podatkowy zbliża się szybciej, niż się wydaje. Wczesne przygotowanie daje Ci zdecydowanie lepszą pozycję – pozwala uniknąć kar, odsetek oraz stresu związanego z ostatnią chwilą przed terminem 15 kwietnia. Poniżej znajdziesz praktyczną checklistę, która pomoże Ci uporządkować dokumenty i przygotować się do rozliczenia podatkowego w sposób spokojny i przemyślany.

Zbierz i uporządkuj dokumenty podatkowe

Rozpocznij od zebrania dokumentów dotyczących dochodów, danych osobowych oraz wcześniejszych rozliczeń podatkowych. IRS co roku publikuje kampanię Get Ready, w ramach której udostępnia aktualne informacje, przypomnienia i wskazówki pomocne w przygotowaniu się do sezonu podatkowego. Dobra organizacja dokumentów nie tylko ułatwia dokładne i kompletne rozliczenie, ale również zmniejsza ryzyko błędów, które mogą opóźnić zwrot podatku.

Przygotuj jedno miejsce na dokumenty

Formularze takie jak W-2, 1099 oraz inne dokumenty podatkowe zaczynają trafiać do podatników już na początku roku. Zamiast odkładać je przypadkowo, warto od razu stworzyć jedno dedykowane miejsce – może to być teczka papierowa lub folder cyfrowy.

Pamiętaj również o zgromadzeniu numerów Social Security, danych kont bankowych, informacji o innych źródłach dochodu, ubezpieczeniu zdrowotnym oraz zeszłorocznego zeznania podatkowego, które może być pomocne jako punkt odniesienia.

Poznaj najważniejsze zmiany w przepisach podatkowych

Przygotowując się do złożenia zeznania podatkowego za 2025 rok, warto już teraz spojrzeć w przyszłość i zaplanować podatki na 2026 rok. Nowe przepisy zawarte w ustawie One Big Beautiful Bill Act (OBBBA) mają istotny wpływ na planowanie podatkowe.

Dla roku podatkowego 2025 (rozliczanego w 2026 roku) podwyższono standardową ulgę podatkową do:

31 500 USD – dla małżeństw rozliczających się wspólnie

15 750 USD – dla osób samotnych oraz małżonków rozliczających się osobno

23 625 USD – dla osób rozliczających się jako head of household

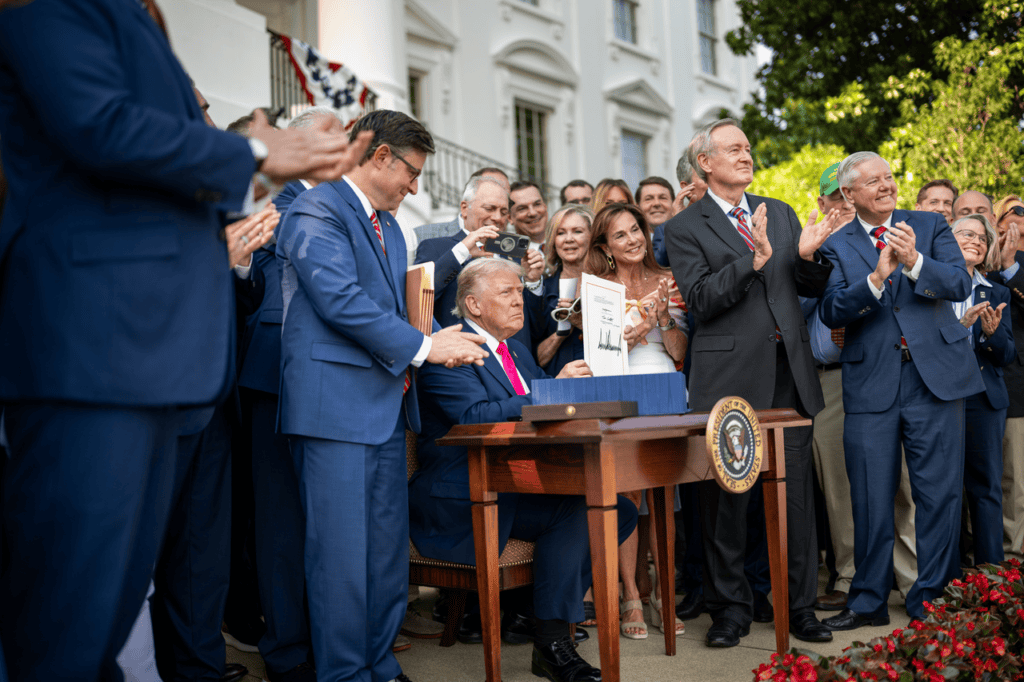

Prezydent Trump podpisuje ustawę One Big Beautiful Bill Act na trawniku przed Białym Domem 4 lipca 2025 r.

W 2026 roku kwoty te wzrosną jeszcze bardziej:

32 200 USD, 16 200 USD oraz 24 150 USD odpowiednio

Znajomość tych wartości już teraz jest kluczowa, ponieważ wpływają one bezpośrednio na wysokość dochodu podlegającego opodatkowaniu i pomagają zdecydować, czy bardziej opłacalne będzie skorzystanie z ulgi standardowej czy rozliczanie kosztów szczegółowych (itemized deductions).

Sprawdź zaliczki i potrącenia podatkowe

To idealny moment, aby przyjrzeć się potrąceniom podatkowym na formularzu W-4 lub wysokości zaliczek na podatek. Wczesna korekta może pomóc równomiernie rozłożyć obciążenia podatkowe w ciągu roku i zmniejszyć ryzyko niedopłaty oraz ewentualnych kar. Nawet jeśli w poprzednim roku otrzymałeś duży zwrot lub musiałeś dopłacić podatek, warto teraz przeanalizować swoją sytuację, aby uniknąć niespodzianek.

Monitoruj ulgi i kredyty podatkowe oraz maksymalizuj składki emerytalne

Regularne śledzenie ulg podatkowych ułatwia późniejsze rozliczenie. Koszty związane z biurem domowym, darowiznami charytatywnymi, edukacją czy opieką nad dziećmi wymagają odpowiedniej dokumentacji, której lepiej nie szukać w ostatniej chwili. Dodatkowo rozpoczęcie lub zwiększenie wpłat na IRA, 401(k) czy HSA może pomóc obniżyć dochód podlegający opodatkowaniu i jednocześnie dać Twoim oszczędnościom więcej czasu na wzrost.

Rozważ wsparcie profesjonalisty

Jeśli Twoja sytuacja podatkowa jest bardziej złożona, warto skonsultować się z doradcą podatkowym lub finansowym. Większość kontroli podatkowych wynika z prostych błędów – brakujących formularzy, niezgodności w dochodach, błędnych numerów Social Security czy zbyt wczesnego złożenia zeznania. Współpraca z profesjonalistą pomaga uniknąć takich pomyłek, zachować porządek w dokumentach i w pełni wykorzystać dostępne ulgi.

Zadbaj o spokojny sezon podatkowy

Sezon podatkowy nie musi oznaczać stresu. Skontaktuj się z nami już dziś, aby wspólnie przeanalizować Twój plan finansowy i emerytalny oraz omówić indywidualne strategie, które pomogą Ci lepiej przygotować się na nadchodzące rozliczenia.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, The White House, istock/phakphum patjangkata/brizmaker/

Wiele osób nie do końca rozumie zasady dotyczące wymaganych minimalnych wypłat (RMD), dlatego chcemy rozwiać najczęstsze wątpliwości. Przede wszystkim – To na Tobie spoczywa obowiązek dopilnowania, aby wypłaty zostały dokonane w terminie, w odpowiedniej kwocie i z właściwych kont. Oczywiście, możesz zawsze skontaktować się z nami – chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Podstawowe informacje o RMD

1) RMD nie są wykonywane automatycznie i nie wszystkie instytucje finansowe wysyłają przypomnienia. Emeryci muszą samodzielnie pilnować wypłat.

2) RMD należy pobierać każdego roku po ukończeniu 73 lat ze wszystkich tradycyjnych kont emerytalnych, takich jak: IRA, 401(k), 403(b), 457(b), TSP, SEP IRA, SIMPLE IRA oraz podobnych kont.

3) Termin na pobranie rocznego RMD to 31 grudnia, a nie 15 kwietnia. Spóźnienie może skutkować karą 25% plus należny podatek dochodowy.

4) Osoby pobierające pierwsze RMD mogą zrobić to do 1 kwietnia roku następującego po roku, w którym ukończyły 73 lata.

5) RMD podlegają opodatkowaniu według zwykłych stawek podatkowych oraz są doliczane do tzw. dochodu łącznego (provisional income) dla celów podatkowych Social Security.

6) Pierwsze środki wypłacone z kwalifikowanych kont emerytalnych w danym roku są traktowane jako RMD – co jest szczególnie ważne przy planowaniu konwersji Roth.

7) Zasady pobierania RMD z wielu kont różnią się w zależności od rodzaju konta:

- Tradycyjne IRA można sumować i pobrać całą kwotę z jednego z nich.

- W przypadku 401(k) i 457(b) wypłaty należy obliczać i pobierać osobno z każdego konta. (Dlatego wiele osób decyduje się na konsolidację kont).

- 403(b) można łączyć między sobą, ale już nie z IRA ani 401(k).

- Małżonkowie nie mogą sumować swoich RMD – każdy pobiera je ze swoich własnych kont.

- W przypadku dziedziczonych IRA – RMDs można łączyć tylko wtedy, gdy pochodzą od tego samego zmarłego właściciela.

8) Błędne obliczenia, opóźnione wypłaty lub pobranie środków z niewłaściwego konta mogą skutkować karą 25% plus podatkiem dochodowym.

9) Ustawa SECURE, obowiązująca od 1 stycznia 2020 r., wprowadziła znaczące zmiany w zasadach RMD, a wielu spadkobierców wciąż nie jest świadomych nowych obowiązków.

- Spadkobiercy – dzieci lub dalsza rodzina, muszą pobierać RMD i opróżnić konto w ciągu 10 lat od dziedziczenia.

- Małżonkowie również podlegają RMD.

- IRS stosuje różne tabele do obliczania wysokości RMD.

10) Jeśli przekazujesz darowizny na cele charytatywne, możesz przeznaczyć całość lub część swojego RMD bezpośrednio na wybraną organizację non-profit. Nazywa się to qualified charitable distribution (QCD) i może obniżyć Twój dochód do opodatkowania.

Uwaga: niektóre instytucje nie oznaczają na formularzu 1099, że była to darowizna – dlatego to Ty musisz zadbać o prawidłowe rozliczenie jej w podatkach.

Warto współpracować z doradcą finansowym, aby uniknąć najczęstszych i kosztownych błędów związanych z RMD. Skontaktuj się z nami i chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/pinkomelet/

Inflacja i paraliż decyzyjny – dlaczego siedzenie na gotówce jest kosztowne

Koncert muzyki Chopina w Niles uczci urodziny polskiego kompozytora

USA i Izrael przeprowadziły zmasowaną operację przeciwko Iranowi

Finał 10. Festiwalu Chopin IN The City: Muzyka bez granic na zakończenie jubileuszu

W niedzielę kibicujemy Wisłoce Chicago w rozgrywkach halowych

Festiwal Chopin IN the City: Painting Chopin w Muzeum Polskim w Ameryce, 22 lutego

Polska Noc z Windy City Bulls w NOW Arena w Hoffman Estates, 22 lutego. Fot. StelmachLens

Otwarcie 10. Festiwalu Chopin IN the City w Konsulacie Generalnym RP w Chicago, 20 lutego. Fot. StelmachLens

10 Festiwal Zup na Trójcowie, 15 lutego Fot. Wojciech Adamski

Koralowa Gala z Lajkonikiem, 35-lecie Zespołu, 14 lutego Belvedere Chateau. Fot. Wojciech Adamski

USA i Izrael przeprowadziły zmasowaną operację przeciwko Iranowi

Kościół może być odsunięty od kształtowania sztucznej inteligencji

Jennifer Homendy krytykuje projekt ustawy po katastrofie nad Waszyngtonem

Kolejna runda rozmów USA–Iran w Genewie: Dyplomacja w cieniu groźby wojny

Byłe uczennice Oswego High School złożyły pozew cywilny dotyczący byłego nauczyciela

-

News Chicago3 tygodnie temu

News Chicago3 tygodnie temuRodzina i przyjaciele pożegnali Austina Stanka podczas ogłoszenia wyroku dla kobiety, która go potrąciła

-

News Chicago4 tygodnie temu

News Chicago4 tygodnie temuJohnson: Policja Chicago będzie kontrolować działania służb federalnych

-

GOŚCIE BUDZIK MORNING SHOW3 tygodnie temu

GOŚCIE BUDZIK MORNING SHOW3 tygodnie temu50 lat Naszej Unii: Świętujemy wielki sukces polonijnej instytucji

-

News USA4 dni temu

News USA4 dni temu„Wygrywamy tak bardzo”: Donald Trump wygłosił najdłuższe do tej pory Orędzie

-

Kościół2 tygodnie temu

Kościół2 tygodnie temuZamknięto etap diecezjalny procesu kanonizacyjnego siostry Mary Thei Bowman

-

News USA3 dni temu

News USA3 dni temuAdministracja federalna wstrzymuje część środków Medicaid dla Minnesoty

-

News USA3 tygodnie temu

News USA3 tygodnie temuPrezydent Donald Trump o wierze, modlitwie i „ponownym oddaniu Ameryki Bogu”

-

Polonia Amerykańska6 dni temu

Polonia Amerykańska6 dni temuObchody Dnia Gen. Kazimierza Pułaskiego w Związku Podhalan w Północnej Ameryce