Zaplanuj finanse

Jak zapewnić sobie Wolność Finansową na Emeryturze

Wolność finansowa na emeryturze to coś więcej niż tylko posiadanie wystarczających środków – to możliwość dokonywania wyborów. Opracowanie kompleksowego planu emerytalnego może pomóc nie tylko w przejęciu kontroli nad swoimi finansami, ale również w zaplanowaniu, jak będziesz spędzać swój czas, określając styl życia, do którego dążysz, oraz strategię na przyszłość wraz z upływem lat.

Dążenie do spokoju ducha może sprawić, że prawdziwa nagroda z niezależności finansowej nie będzie widoczna w saldzie konta bankowego, lecz w możliwości organizowania swojego dnia wokół tego, co naprawdę ma dla Ciebie znaczenie.

Niestety, wielu emerytów czuje się „uwięzionych” z powodu braku odpowiedniego planowania. Niezależnie od tego, czy chodzi o zbyt niskie oszczędności, niespłacone długi, czy nieoczekiwane koszty opieki zdrowotnej, warto zapoznać się z poniższymi krokami, które mogą pomóc zmniejszyć niepewność i przybliżyć Cię do wolności finansowej.

Zbuduj Solidny Fundament

Wolność finansowa na emeryturze zaczyna się od jasnej wizji. Najpierw zdefiniuj, co oznacza dla Ciebie wolność, a następnie określ konkretne cele, które do niej prowadzą.

Dla niektórych będzie to wczesne przejście na emeryturę lub życie bez długów. Dla innych – możliwość podróżowania lub wspierania rodziny. Może to być wszystko naraz. Zacznij od wyznaczenia zarówno krótko-, jak i długoterminowych celów.

Jak wygląda Twój idealny styl życia na różnych etapach emerytury? Ustal mierzalne wskaźniki – takie jak poziomy oszczędności, terminy redukcji długów i kluczowe momenty w czasie – aby stworzyć strukturę, którą można śledzić.

Zbuduj Budżet

Skoro już określiłeś swój wymarzony styl życia na emeryturze, czas oszacować, ile dochodu będziesz potrzebować, aby go utrzymać. Realistyczny budżet da Ci ramy do zarządzania finansami z intencją.

Zacznij od śledzenia dochodów, wydatków, zadłużenia i inwestycji. Współpracuj z doradcą finansowym, aby zaplanować źródła dochodów – takie jak świadczenia Social Security, emerytury pracownicze czy inwestycje emerytalne – oraz zaplanować wypłaty obowiązkowe (RMD).

Budżet powinien przede wszystkim uwzględniać podstawowe koszty życia, ale także przewidywać przestrzeń na rzeczy, które dają Ci satysfakcję. Niezależnie czy to weekendowy wyjazd, czy nowy zestaw kijów golfowych – budżet pozwala wydawać pieniądze bez poczucia winy. Celem budżetowania nie jest ograniczanie stylu życia – lecz upewnienie się, że wydatki są zgodne z Twoimi priorytetami.

Pozbądź się Długów

Nawet na emeryturze wolność finansowa może być ograniczona przez zaległe zadłużenie. Choć wielu emerytów wchodzi w ten etap życia bez długów, inni wciąż mają niespłacone zobowiązania. Jeśli Ty do nich należysz – nigdy nie jest za późno, by odzyskać kontrolę.

Skoncentruj się najpierw na długach o wysokim oprocentowaniu, ponieważ mają one największy wpływ na Twoją stabilność finansową. Rozważ strategie takie jak metoda śnieżnej kuli (spłata najmniejszych długów w pierwszej kolejności) lub metoda lawiny (spłata długów z najwyższym oprocentowaniem, by oszczędzać więcej w dłuższej perspektywie).

Zadbaj o Zdrowie

Nie da się przewidzieć wszystkiego, ale można się na wiele przygotować. Dbając o zdrowie z wyprzedzeniem, zabezpieczasz swoją wolność finansową. Planowanie potrzeb zdrowotnych zanim staną się pilne może uchronić Cię przed poważnymi kosztami.

Uwzględnij wydatki na opiekę zdrowotną i ewentualną opiekę długoterminową w swoim budżecie emerytalnym.

Od leków na receptę, przez stomatologię, po domy opieki – te koszty mogą się szybko kumulować. Ale nie tylko budżetuj – dbaj o zdrowie. Regularne badania, profilaktyka i zdrowe nawyki mogą wykrywać problemy wcześnie. Pomyśl o tym jak o ochronie swojego najcenniejszego aktywa: siebie. Pracowałeś ciężko, by osiągnąć wolność finansową – teraz upewnij się, że będziesz mógł z niej korzystać.

Niezależnie od tego, czy przeglądasz obecny plan emerytalny, rozmawiasz z doradcą finansowym, czy po prostu zastanawiasz się, czym tak naprawdę jest dla Ciebie wolność finansowa – najważniejszy krok to po prostu zacząć. Celem nie jest tylko zakończenie pracy zawodowej, ale stworzenie życia, z którego nie będziesz chciał rezygnować.

Jesteś gotowy, by zrobić ten krok? Zróbmy to razem – skontaktuj się z nami i sprawdź, jak możemy Ci pomóc w drodze do wolności finansowej.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta. Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, Kaizen Wealth Advisors, istock/BrianAJackson/shurkin_son/peakSTOCK/

Jeszcze do niedawna annuities były tematem, którego wiele osób unikało. Dziś jednak sytuacja wygląda inaczej — stopy procentowe znacznie wzrosły, a zainteresowanie tą formą planowania emerytalnego dynamicznie rośnie. Według portalu ThinkAdvisor, liczba wyszukiwań takich haseł jak „annuity” czy „emerytura” wzrosła aż o 160%, a pytania typu „czy annuities są dobre czy złe” — o 200%.

W obliczu coraz dłużej trwającej emerytury, zmienności rynków finansowych, potencjalnych zmian w systemie Social Security i ciągłej inflacji, wiele osób poszukuje stabilnych rozwiązań. Czerwiec, jako Miesiąc o Świadomości Annuities, to doskonała okazja, by rozpocząć rozmowę na temat ich roli w portfelu emerytalnym.

Dlaczego planowanie emerytury to coś więcej niż konto 401(k)

Bez względu na to, czy jesteś na początku drogi, zbliżasz się do emerytury, czy już na niej jesteś — kluczowe jest, aby mieć przemyślany plan emerytalny. Samo posiadanie konta, takiego jak 401(k), nie oznacza, że posiadasz plan. Zbyt często środki są odkładane w planach odroczonych podatkowo, bez refleksji nad tym, jak przekształcić je w regularny dochód po zakończeniu pracy zawodowej.

Im bliżej emerytury, tym większe znaczenie ma analiza, jaką część kapitału trzymasz na rynku — szczególnie w kontekście tzw. ryzyka sekwencji zwrotów. Jeśli rozpoczniesz wypłaty z portfela w czasie spadków giełdowych, Twoje oszczędności mogą kurczyć się szybciej niż w okresie wzrostów. Dlatego tak ważne jest wdrażanie zróżnicowanych strategii dochodowych.

Czym jest annuity?

Annuity to produkt finansowy oferowany przez firmy ubezpieczeniowe, stanowiący umowę na określony czas – zazwyczaj od 1 do 10 lat. W zamian za wpłatę kapitału możesz uzyskać gwarantowany dochód w przyszłości, najczęściej na emeryturze.

Jak każda umowa, annuity wiąże się z pewnymi zasadami i ograniczeniami. Warto wiedzieć, że wcześniejsze wycofanie środków – zwłaszcza przed ukończeniem 59,5 lat – może wiązać się z karami lub dodatkowymi podatkami. Oznacza to czasowe ograniczenie dostępu do kapitału, co może wpływać na płynność finansową.

Po zakończeniu umowy możesz wypłacić środki, przenieść je do innej inwestycji lub rozpocząć regularne wypłaty emerytalne.

Gdy annuity finansowane jest z kont emerytalnych (np. 401(k) lub IRA), wypłaty są w pełni opodatkowane. W przypadku inwestycji z opodatkowanych środków – podatek naliczany jest tylko od zysków.

Istnieje wiele różnych rodzajów annuities, z różnymi kosztami, funkcjami i warunkami umownymi. Dlatego warto skonsultować się z niezależnym doradcą finansowym, który ma dostęp do szerokiej gamy produktów od renomowanych firm, i pomoże dopasować rozwiązanie do Twoich potrzeb.

Rodzaje Annuities:

Fixed Annuities

Fixed annuity to najprostsza forma umowy zawieranej z firmą ubezpieczeniową. Jej kluczową cechą jest gwarantowane, stałe oprocentowanie utrzymywane przez cały czas trwania kontraktu. Procent jest gwarantowany i nie zależy od wyników giełdowych, co czyni to rozwiązanie stabilną i przewidywalną opcją inwestycyjną – szczególnie dla osób szukających ochrony kapitału i stałego zwrotu.

Variable Annuities

W przeciwieństwie do annuities o stałym oprocentowaniu, variable annuity nie oferuje gwarantowanego zwrotu, ponieważ część zainwestowanych środków lokowana jest na rynku kapitałowym. Oznacza to, że wartość inwestycji oraz wysokość przyszłych wypłat zależą od wyników funduszy inwestycyjnych powiązanych z produktem. Tego typu rozwiązanie wiąże się z większym potencjałem zysku, ale również z wyższym ryzykiem – w tym możliwością poniesienia strat w przypadku spadków na giełdzie.

Należy również pamiętać, że okresowe wypłaty mogą się zmieniać w zależności od sytuacji rynkowej, co może wpływać na stabilność planowanego dochodu. Ważne jest, aby mieć świadomość, że to inwestor ponosi odpowiedzialność za ryzyko rynkowe, dlatego variable annuities mogą być odpowiednie dla osób, które akceptują zmienność rynków i poszukują długoterminowego wzrostu kapitału.

Fixed Indexed Annuities

Fixed Indexed Annuities (FIA) to rozwiązanie, które łączy stabilność kapitału z możliwością udziału w zyskach rynkowych – bez bezpośredniego inwestowania na giełdzie. Dzięki temu produkt ten nie podlega ryzyku rynkowemu, a mimo to pozwala korzystać z potencjalnych wzrostów wartości wybranego indeksu, np. S&P 500 lub kilku indeksów równocześnie.

Zyski są obliczane na podstawie wyników indeksu i naliczane w cyklach rocznych lub dwuletnich. Jeśli indeks osiągnie dodatni wynik, Twoje konto może zostać zasilone stosownym zyskiem. W przypadku ujemnego wyniku – nie tracisz nic: wartość Twojej inwestycji pozostaje niezmieniona.

Fixed Indexed Annuities to dobry wybór dla osób, które chcą chronić swój kapitał przed stratami, a jednocześnie mieć szansę na udział w zyskach rynkowych – w sposób kontrolowany, bez codziennego stresu związanego z wahaniami giełdowymi.

Annuities we współczesnym portfelu emerytalnym

Codziennie około 10,000 Amerykanów osiąga wiek 65 lat, co sprawia, że kwestia planowania emerytalnego nabiera coraz większego znaczenia. Dzisiejsze podejście do budowy portfela emerytalnego znacznie wykracza poza tradycyjny podział na akcje i obligacje.

W ostatnich latach uznani ekonomiści, udowodnili, że odpowiednio zaprojektowane fixed indexed annuities mogą nie tylko konkurować z obligacjami, ale wręcz przewyższać ich wyniki. Co więcej, stanowią one skuteczne narzędzie do zarządzania ryzykiem rynkowym oraz ryzykiem długowieczności — jednym z największych wyzwań współczesnych emerytów.

W aktualnym otoczeniu podwyższonych stóp procentowych wiele produktów annuity oferuje dodatkowe korzyści, takie jak atrakcyjne bonusy startowe czy opcjonalne funkcje ochronne. Do najczęściej wybieranych należą: świadczenia z tytułu długoterminowej opieki, ochrona w przypadku choroby terminalnej czy możliwość zapewnienia dochodu współmałżonkowi.

Czy annuity jest dla Ciebie?

Każda sytuacja finansowa jest inna, dlatego annuities mogą być idealnym rozwiązaniem — lub nieodpowiednim — w zależności od Twoich indywidualnych celów. Dlatego jesteśmy tu, aby pomóc Ci zrozumieć różnice między produktami, ocenić ich dopasowanie i stworzyć długofalowy plan emerytalny, który daje pewność i spokój.

Skontaktuj się z nami, aby dowiedzieć się, jak annuities mogą wspierać Twoją strategię emerytalną.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors.

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów. Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe.

Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta. Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, istock/opolja/Nanci Santos/monkeybusinessimages/adrian825/AndreyPopov/

Na początku kwietnia obserwowaliśmy wyraźne wahania nastrojów na rynkach, związane z niepewnością wokół decyzji Donalda Trumpa w sprawie taryf. Choć wszyscy mamy nadzieję uniknąć wzrostu inflacji czy – co gorsza – recesji, kluczowe jest strategiczne podejście do zmienności rynkowej i nieprzewidywalnych wydarzeń gospodarczych.

To dobry moment, by przypomnieć sobie, że rynki – podobnie jak my – nieustannie się zmieniają. Najważniejsze, aby nie reagować na obecne zmiany impulsywnie, emocjonalnie i pod wpływem strachu. Takie podejście rzadko prowadzi do realizacji celów. Co więcej, może skutecznie oddalić nas od ich osiągnięcia. Emocje są naturalne, ale decyzje finansowe wymagają opanowania, świadomości i długoterminowego spojrzenia.

Co więc powinni zrobić inwestorzy w obliczu dzisiejszej niepewności? Odpowiedź – jak zwykle – zależy od indywidualnej sytuacji. Każdy przypadek jest inny i wymaga dopasowanej strategii.

Jeśli jesteś młody lub do emerytury pozostało Ci jeszcze 10–15 lat

Jeśli do emerytury pozostało Ci jeszcze sporo czasu, najlepszym rozwiązaniem często jest cierpliwość i konsekwentne kontynuowanie inwestycji. W takich przypadkach doskonale sprawdza się zasada znana jako uśrednianie kosztu dolara (ang. dollar-cost averaging). Polega ona na regularnym inwestowaniu niezależnie od bieżącej sytuacji rynkowej – zarówno podczas spadków, jak i wzrostów.

Dzięki temu, w dłuższym horyzoncie czasowym, zyskujesz możliwość rozłożenia ryzyka i potencjalnie osiągasz lepsze wyniki, wykorzystując zmienność rynku na swoją korzyść.

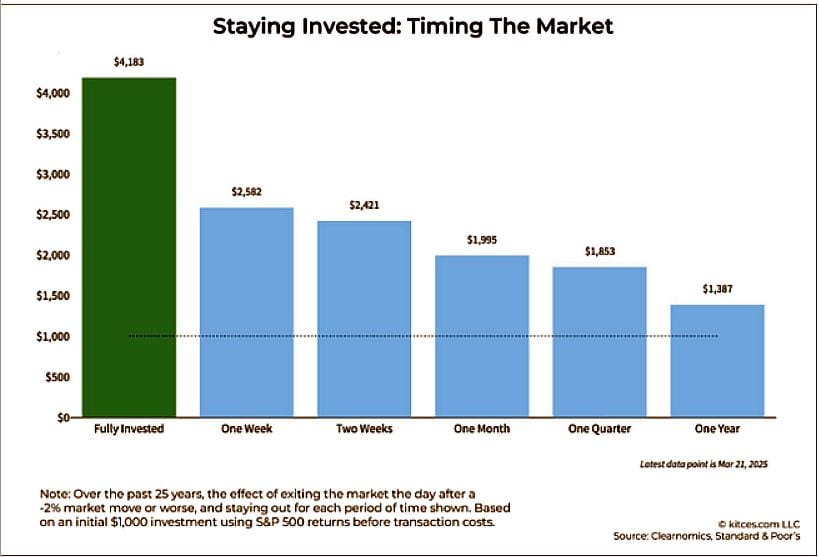

Zobacz poniższy wykres:

Ten wykres jasno pokazuje, że inwestorzy, którzy opuszczają rynek natychmiast po każdym jednodniowym spadku o -2% lub więcej, zazwyczaj osiągają znacznie gorsze wyniki niż ci, którzy pozostają konsekwentnie zainwestowani przez cały okres.

Decyzja o wycofaniu się z rynku nie tylko chroni przed potencjalnymi stratami, ale niestety także pozbawia szansy na udział w najlepszych dniach wzrostu. A to właśnie te dobre dni, choć często trudne do przewidzenia, mają kluczowe znaczenie dla długoterminowych wyników portfela.

Pominięcie zaledwie kilku najlepszych dni na rynku lub powrót do inwestowania dopiero po znacznym odbiciu może znacząco obniżyć łączną stopę zwrotu. Pamiętajmy — podobnie jak w życiu, zła passa nie trwa wiecznie. Lepsze dni wracają. Tak samo jest z rynkiem.

Jeśli jesteś starszy i zbliżasz się do emerytury

W miarę zbliżania się do emerytury, dalsze utrzymywanie całych oszczędności na niestabilnym rynku akcji może okazać się ryzykowne – zwłaszcza w świetle zasady znanej jako ryzyko sekwencji zwrotów.

Oznacza ona, że moment, w którym przechodzisz na emeryturę, ma ogromne znaczenie dla Twojej przyszłości finansowej. Załóżmy, że wszystkie inne warunki są takie same – osoba, która zaczyna wypłacać środki emerytalne w okresie spadków na rynku, może doświadczyć znacznego uszczuplenia oszczędności w dłuższej perspektywie, w porównaniu do tej, która przechodzi na emeryturę w czasie hossy.

To niezwykle ważne, ponieważ saldo Twojego konta emerytalnego jest zazwyczaj najwyższe właśnie na progu emerytury. Niestety, nikt z nas nie dysponuje szklaną kulą i nie jest w stanie przewidzieć, w jakiej fazie cyklu rynkowego się wtedy znajdziemy.

Nie możemy przewidzieć rynku, ale możemy się przygotować.

Jednym z kluczowych kroków jest współpraca z doświadczonym doradcą finansowym oraz dywersyfikacja portfela inwestycyjnego. Choć nie eliminuje ona całkowicie ryzyka, pozwala ograniczyć jego wpływ i zwiększa odporność portfela na wahania w poszczególnych sektorach rynku.

Warto także rozważyć rozwiązania takie jak annuity – produkty, które nie są narażone na ryzyko rynkowe, ale nadal mogą korzystać z potencjalnych wzrostów giełdowych. Dają one szansę na stabilność, a zarazem spokój ducha – szczególnie w trudnych czasach.

Pamiętaj: nie istnieje uniwersalne rozwiązanie dla wszystkich. Twój plan emerytalny powinien być dopasowany do Twojej sytuacji, celów i poziomu tolerancji ryzyka.

Choć mierzenie się z inflacją i zmiennością rynku nie należy do najłatwiejszych wyzwań, nie musi też przeradzać się w finansowy koszmar. Przy odpowiedniej strategii i świadomym podejściu możesz spokojnie przejść przez ten wymagający okres i wyjść z niego silniejszy.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Financial Wealth Alliance. Nasza firma Financial Wealth Alliance już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Artykuł ten ma charakter wyłącznie informacyjny i nie należy go traktować jako porady finansowej, podatkowej ani prawnej.*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, istock/Shutthiphong Chandaeng/Ridofranz/ BrianAJackson/ AndreyPopov/

W dzisiejszych czasach odpowiedzialność za finansową przyszłość spoczywa na nas samych – a wiedza jest kluczowym narzędziem. Zrozumienie sposobu działania kont emerytalnych i aktywne uczestnictwo w planowaniu to nie luksus — to konieczność. Dlatego przygotowaliśmy krótkie podsumowanie najważniejszych informacji o oszczędzaniu na emeryturę. Niezależnie od tego, czy dopiero rozpoczynasz karierę zawodową, czy jesteś już w połowie drogi do emerytury, zdobyta dziś wiedza i podejmowane decyzje mogą mieć ogromne znaczenie dla Twojej przyszłości.

Plany 401(k): Podstawa nowoczesnego oszczędzania na emeryturę

Plan 401(k) to sponsorowany przez pracodawcę program emerytalny, który pozwala pracownikom odkładać środki z wynagrodzenia przed opodatkowaniem. Wiele firm oferuje także dopasowanie składek (tzw. match) – czyli dodatkowy wkład pracodawcy, co stanowi realne „darmowe pieniądze” na Twoją emeryturę.

Dla pracowników sektora publicznego istnieją podobne programy: 403(b), 457, TSP (Thrift Savings Plan) – różniące się detalami, ale oparte na tej samej idei oszczędzania i inwestowania z myślą o przyszłości.

Korzyści 401(k):

- Składki są opłacane z wynagrodzenia przed opodatkowaniem, co może obniżyć dochód podlegający opodatkowaniu w danym roku.

- Oszczędności rosną odroczone od podatku aż do momentu wypłaty.

- Wypłaty bez kary możliwe są od 59½ roku życia.

- Od 73. roku życia obowiązują wymagane minimalne wypłaty (RMD), które podlegają opodatkowaniu.

Roth 401(k): Alternatywa bez podatków

Niektórzy pracodawcy oferują również opcję Roth 401(k) – tu składki są płacone po opodatkowaniu, dzięki czemu przyszłe wypłaty – zarówno kapitał, jak i zyski – są wolne od podatku, o ile konto istnieje co najmniej 5 lat i spełnione są warunki wiekowe.

Korzyści Roth 401(k):

- Brak RMD w czasie życia właściciela konta

- Wypłaty wolne od podatku dla beneficjentów

Social Security – filar, ale nie jedyne źródło dochodu

Współcześni emeryci mogą spędzić na emeryturze 20, 30, a nawet więcej lat. Choć Social Security wciąż odgrywa ważną rolę, nie powinno być jednak traktowane jako jedyne źródło dochodu po zakończeniu kariery zawodowej. Dlatego tak ważne jest uzupełnienie go o konta emerytalne i prywatne oszczędności.

IRA – Indywidualne Konta Emerytalne: Elastyczność i korzyści podatkowe

Konta IRA powstały w latach 80. XX wieku jako sposób na wspieranie osób, które nie miały dostępu do pracowniczych planów emerytalnych. Głównym celem IRA jest umożliwienie oszczędzania na emeryturę z korzyściami podatkowymi. Choć dostępne są różne rodzaje kont IRA, wszystkie mają wspólny cel: pomóc Ci zbudować stabilne zaplecze finansowe na przyszłość.

Tradycyjne IRA

- Umożliwia odliczenie wpłat od podatku, w zależności od poziomu dochodu i uczestnictwa w planie emerytalnym w miejscu pracy.

- Środki rosną odroczone od podatku, a opodatkowanie następuje dopiero przy wypłacie.

- Wypłaty możliwe bez kary po ukończeniu 59½ roku życia (z pewnymi wyjątkami).

- Obowiązkowe wymagane minimalne wypłaty (RMD) od 73. roku życia.

- Wypłaty są opodatkowane według zwykłej stawki podatku dochodowego.

Roth IRA

- Wpłaty dokonywane są z dochodu po opodatkowaniu — brak ulgi podatkowej przy wpłacie.

- Wypłaty na emeryturze są wolne od podatku, o ile spełnione są warunki IRS (np. konto istnieje co najmniej 5 lat, a właściciel ukończył 59½ roku życia).

- Nie obowiązują RMD w czasie życia właściciela konta.

- Konto może być korzystne dla osób, które spodziewają się być w wyższej grupie podatkowej na emeryturze.

- Pieniądze odziedziczone z Roth IRA również są wolne od podatku

SEP IRA i SIMPLE IRA

Dla osób samozatrudnionych lub właścicieli małych firm, konta SEP IRA i SIMPLE IRA oferują korzystniejszy sposób oszczędzania na emeryturę:

- SEP IRA: Pozwala na wyższe roczne limity składek — szczególnie atrakcyjne dla freelancerów i właścicieli firm.

- SIMPLE IRA: Przeznaczone dla małych firm z maksymalnie 100 pracownikami; proste w obsłudze i korzystne dla obu stron.

- Dzięki ustawie SECURE 2.0 Act, oba typy kont mogą być skonfigurowane jako tradycyjne lub Roth IRA, dając większą elastyczność podatkową.

Warto pamiętać: niezależnie od wybranego typu konta IRA, kluczowe jest regularne oszczędzanie, przemyślana strategia inwestycyjna i świadomość przepisów podatkowych, które mogą wpłynąć na Twoje finanse w przyszłości.

Annuities

Annuities to produkty finansowe, które pozwalają przekształcić zgromadzone oszczędności w gwarantowany miesięczny strumień dochodów na emeryturze. Annuity można sfinansować ze środków przed opodatkowaniem (np. z konta 401(k)) lub po opodatkowaniu (np. z oszczędności prywatnych).

Ważne: Choć annuities mogą zapewnić stabilność finansową, nie są rozwiązaniem dla każdego. Warto skonsultować się z doradcą finansowym, aby dobrać odpowiedni produkt do Twoich celów i sytuacji.

Rodzaje annuit:

- Fixed Annuity – oferuje stałą stopę procentową przez określony czas, zapewniając przewidywalność dochodów.

- Fixed Indexed Annuity (FIA) – zyski zależą od indeksu giełdowego. Oferuje potencjał wzrostu, chroniąc jednocześnie kapitał przed rynkowymi spadkami.

- Variable Annuity – wartość i wypłaty zależą od wyników wybranych inwestycji, może przynieść zyski lub straty w zależności od sytuacji rynkowej.

- Registered Index-Linked Annuity (RILA) – działa podobnie jak Variable Annuity, ale z dodatkowymi gwarancjami ochrony przed spadkami rynkowymi.

Niezależnie od tego, czy dopiero zaczynasz myśleć o emeryturze, czy zbliżasz się już do wieku emerytalnego, nigdy nie jest za późno, by zadbać o swoją przyszłość. Warto poświęcić chwilę, by zgłębić dostępne możliwości i opracować indywidualny plan emerytalny.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury, zapraszamy do Financial Wealth Alliance. Nasza firma Financial Wealth Alliance już od ponad 15 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Artykuł ten ma charakter wyłącznie informacyjny i nie należy go traktować jako porady finansowej, podatkowej ani prawnej.*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/pinkomelet/intek1/BrianAJackson/brizmaker/AndreyPopov/

38 Piesza Pielgrzymka z Great Meadows, NJ, do Narodowego Sanktuarium w Doylestown, PA. 7-10 sierpnia

Jak zapewnić sobie Wolność Finansową na Emeryturze

Papież: wojna nie jest sposobem rozwiązywania konfliktów

Zakończenie sezonu UPSL Wisłoki Chicago z przedstawicielami firmy FAKRO, Norridge

Miliony klientów AT&T mogą otrzymać odszkodowanie — już wysyłane są powiadomienia

38 Piesza Pielgrzymka z Great Meadows, NJ, do Narodowego Sanktuarium w Doylestown, PA. 7-10 sierpnia

Zakończenie sezonu UPSL Wisłoki Chicago z przedstawicielami firmy FAKRO, Norridge

Zaprzysiężenie Karola Nawrockiego na Prezydenta Rzeczypospolitej Polskiej, 6 sierpnia

Wisłoka Chicago uczciła Powstańców warszawskich na cmentarzu Maryhill w Niles, 3 sierpnia

Uroczystość podniesienia flagi Powstania Warszawskiego w placówce Naszej Unii w Algonquin

XXXVIII Piesza Polonijna Pielgrzymka Maryjna do Merrillville – RELACJA NA ŻYWO

Izrael ogłasza plan przejęcia miasta Gaza w ramach eskalacji wojny z Hamasem

Fałszywa pielęgniarka leczyła tysiące pacjentów. Aresztowano 29-latkę z Florydy

Pritzker: Illinois może zmienić swoje okręgi wyborcze, jeśli Teksas zrealizuje plany Republikanów

Prawie 24 lata po zamachach z 11 września zidentyfikowano kolejne trzy ofiary

-

News Chicago3 tygodnie temu

News Chicago3 tygodnie temuAtak nożem i kontrowersyjny występ na góralskim pikniku w Oak Forest

-

News USA2 tygodnie temu

Rodzinna wycieczka w Arkansas zamieniła się w horror. Trwa obława na sprawcę brutalnego zabójstwa

-

News Chicago2 tygodnie temu

Tragedia podczas wesela w Schaumburgu. 76-latek zastrzelił synową z powodu rozwodu

-

News USA3 tygodnie temu

Lech Wałęsa wygłosi serię wykładów w USA. Spotkaj się z legendą wolności

-

News USA2 tygodnie temu

Szpitale dziecięce wstrzymują operacje zmiany płci po dekrecie Prezydenta Trumpa

-

NEWS Florida1 tydzień temu

Floryda dokonała egzekucji Edwarda Zakrzewskiego osiągając rekord 9 osób straconych

-

News USA3 tygodnie temu

Transpłciowe kobiety nie wystartują na Olimpiadzie w LA w żeńskich konkurencjach

-

Polonia Amerykańska2 tygodnie temu

Trwają zapisy na 38. Pieszą Pielgrzymkę Polonii z Chicago do Merrillville!