Zaplanuj finanse

5 rzeczy, które warto wiedzieć, jeśli planujesz w tym roku przejść na emeryturę: Ważne zmiany w roku 2024!

Ważne zmiany w planowaniu emerytalnym i świadczeniach dla emerytów w roku 2024! Czy planujesz w 2024 roku zacząć najbardziej ekscytujący etap swojego życia, w którym możesz robić to, co chcesz, a nie to, co musisz? Przy odpowiednim planowaniu i przygotowaniu jest to możliwe, należy jednak mieć świadomość nowych przepisów i zasad, które mają miejsce co roku. Oto pięć zmian, o których powinieneś wiedzieć, jeśli planujesz przejść na emeryturę w 2024 roku.

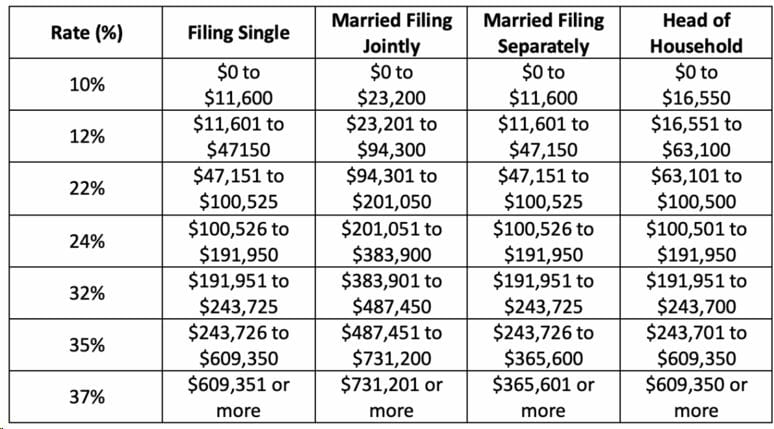

Wyższe progi podatkowe

Tradycyjnie progi podatkowe rosną wraz z inflacją każdego roku i rok 2024 nie jest wyjątkiem. Na przykład górna granica podatku 0% od zysków kapitałowych wzrosła z $44,625 do $47,025, w przypadku osób rozliczających się indywidualnie i z $89,250 do $94,050, w przypadku osób będących w związku małżeńskim i rozliczających się wspólnie.

Poniżej znajdują się zwykłe progi podatku dochodowego na rok 2024:

Wyższy wiek do pobierania RMD

Odnosi się to do naszych wymaganych minimalnych dystrybucji z naszych kont emerytalnych. Jest to więc bardzo ważne, gdyż dotyczy większości emerytów. Odkładając na emeryturę najczęściej korzystamy z tradycyjny kont emerytalnych z odroczonym podatkiem, jak na przykład IRA czy plany 401k.

Otrzymujemy ulgę podatkową od składek wpłacanych na tego rodzaju konta, przy założeniu, że zapłacimy należny podatek w przyszłości, wypłacając pieniądze. Tak więc IRS zmusza nas do rozpoczęcia pobierania pieniędzy z tych kont w pewnym wieku, właśnie ze względu na te zaległe należności podatkowe.

Przez bardzo długi czas, RMDs obowiązywały w wieku 70 i pół roku. Pierwsza ustawa SECURE z 2019 roku zmieniła ten wiek na 72 lata. A teraz wraz z nową ustawą SECURE ACT 2 wiek ten został przesunięty jeszcze dalej do 73 lat dla osób urodzonych między 1951 a 1959 rokiem i 75 lat dla osób urodzonych w 1960 roku lub później. Tak więc obecnie po skończeniu 73 lat musimy zacząć wybierać nasze RMDs.

Ustawa SECURE Act 2 zmniejszyła też karę, jeśli nie wybierzemy swojego RMD na czas lub nie wypłacimy wymaganej minimalnej kwoty. W przeszłości kara ta wynosiła 50%, co było bardzo wysoką karą. Nowe prawo zmniejszyło tę karę do 25%.

Przypomnę jeszcze, że na szczególną uwagę zasługuje pierwsze RMD, gdyż możemy opóźnić jego realizację do 1 kwietnia następnego roku. Należy tylko wtedy pamiętać, że w konsekwencji tego odroczenia, w kolejnym roku będą czekały nas dwie wypłaty RMD: bieżąca i ta zaległa, co może okazać się nie dla wszystkich korzystne ze względów podatkowych.

Eliminacja RMD dla planów emerytalnych Roth 401(k)s

Począwszy od tego roku ustawa Secure Act 2 eliminuje RMD dla kont Roth w planach emerytalnych pracodawców. Do tej pory, podczas gdy indywidualne konta Roth IRA nie podlegają obowiązkowi RMD, plany takie jak Roth 401(k), Roth 403(b), czy rządowe plany Roth 457(b), były objęte zasadami wybierania RMD.

Dzięki nowym zmianom, nie będziemy już musieli pobierać naszego RMD, jeżeli posiadamy takie plany w naszej firmie. Jest to więc bardzo dobra wiadomość.

Ponadto ustawa pozwala na dopłaty ze strony pracodawców na konta Roth. To kolejna duża zmiana, która jest korzystna, ponieważ w przeszłości, kiedy wpłaciliśmy pieniądze na sponsorowany przez firmę plan Roth 401(k) lub 403(b), każda dopłata tzw. match firmy był odkładany na tradycyjny koncie 401k przed opodatkowaniem. Teraz, dzięki wprowadzonej zmianie, wpłacając pieniądze na konto Roth, nasz pracodawca, też może do niego dopłacić.

Ograniczone ulgi podatkowe

Choć obniżone podatki, które wygasną pod koniec 2025 roku, nie będą miały natychmiastowego wpływu na emerytów w 2024 roku, rozpoczęcie przygotowań do roku podatkowego 2026 może okazać się kluczowe.

Chociaż federalna kwota zwolnienia z podatku od nieruchomości i darowizn (estate and gift tax exemption) wynosi obecnie 13,61 mln dolarów na osobę, oczekuje się, że w 2026 roku spadnie ponownie do poniżej 7 mln dolarów. W przypadku osób posiadających większe majątki mogłoby to oznaczać dużo mniejszą kwotę wolną od podatku trafiającą do beneficjentów.

Stawki podatku dochodowego mogą również powrócić do poziomu sprzed 2018 roku, co oznacza, że w ciągu najbliższych dwóch lat pomocne może okazać się przeniesienie części funduszy z kont z odroczonym podatkiem na konta wolne od podatku, czyli dokonanie konwersji ROTH.

Warto zwrócić się o pomoc do specjalisty z branży finansowej w celu wdrożenia długoterminowych strategii podatkowych, które umożliwią nam możliwie najskuteczniejsze przekazanie majątku beneficjentom.

Wyższe koszty Medicare, ale wyższe Social Security

Koszty Medicare również wzrosną w 2024 roku. Chociaż część A jest bezpłatna dla beneficjentów, obejmuje roczny wkład własny, który wzrósł z $1600 do $1632. Składki Medicare Part B również wzrosną w 2024 roku z $164,90 do $174,40, co stanowi wzrost o około 6%.

Ważne jest, aby wiedzieć, że składki te są tradycyjnie odliczane od naszego Social Security, które zwykle również rosną wraz z korektą COLA (cost of living adjustment) na podstawie wskaźnika cen towarów i usług konsumenckich dla pracowników w miastach i pracowników biurowych lub CPI-W. W 2024 roku wzrost ten wyniesie 3,2%, więc może to pomóc zrównoważyć dodatkowe koszty.

Aby dowiedzieć się więcej na temat planowania emerytalnego, nowych przepisów oraz ważnych czynników, na które warto zwrócić uwagę przed przejściem na emeryturę, odwiedź nas online lub zadzwoń do naszego biura: 847-312-3454.

Po więcej szczegółów zapraszamy do Financial Wealth Alliance. Oferujemy bezpłatne konsultacje i dysponujemy różnego rodzaju strategiami i produktami, które są odporne na obecne warunki i eliminują lub w znacznym stopniu minimalizują straty rynkowe.

Oferowane przez nas modele inwestycyjne są na bieżąco nadzorowane, analizowane i odpowiednio zmieniane przez zespół doświadczonych managerów, dzięki czemu jesteśmy w stanie ograniczyć ryzyko inwestycyjne.

Nasza firma już od ponad 14 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze stara się zaproponować najbardziej korzystne dla danego klienta rozwiązania i dopasować je do jego potrzeb.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Financial Wealth Alliance

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Financial Wealth Alliance are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/designer491/Dilok Klaisataporn/

Choć wielu z nas wciąż dochodzi do siebie po świątecznym zamieszaniu, sezon podatkowy zbliża się szybciej, niż się wydaje. Wczesne przygotowanie daje Ci zdecydowanie lepszą pozycję – pozwala uniknąć kar, odsetek oraz stresu związanego z ostatnią chwilą przed terminem 15 kwietnia. Poniżej znajdziesz praktyczną checklistę, która pomoże Ci uporządkować dokumenty i przygotować się do rozliczenia podatkowego w sposób spokojny i przemyślany.

Zbierz i uporządkuj dokumenty podatkowe

Rozpocznij od zebrania dokumentów dotyczących dochodów, danych osobowych oraz wcześniejszych rozliczeń podatkowych. IRS co roku publikuje kampanię Get Ready, w ramach której udostępnia aktualne informacje, przypomnienia i wskazówki pomocne w przygotowaniu się do sezonu podatkowego. Dobra organizacja dokumentów nie tylko ułatwia dokładne i kompletne rozliczenie, ale również zmniejsza ryzyko błędów, które mogą opóźnić zwrot podatku.

Przygotuj jedno miejsce na dokumenty

Formularze takie jak W-2, 1099 oraz inne dokumenty podatkowe zaczynają trafiać do podatników już na początku roku. Zamiast odkładać je przypadkowo, warto od razu stworzyć jedno dedykowane miejsce – może to być teczka papierowa lub folder cyfrowy.

Pamiętaj również o zgromadzeniu numerów Social Security, danych kont bankowych, informacji o innych źródłach dochodu, ubezpieczeniu zdrowotnym oraz zeszłorocznego zeznania podatkowego, które może być pomocne jako punkt odniesienia.

Poznaj najważniejsze zmiany w przepisach podatkowych

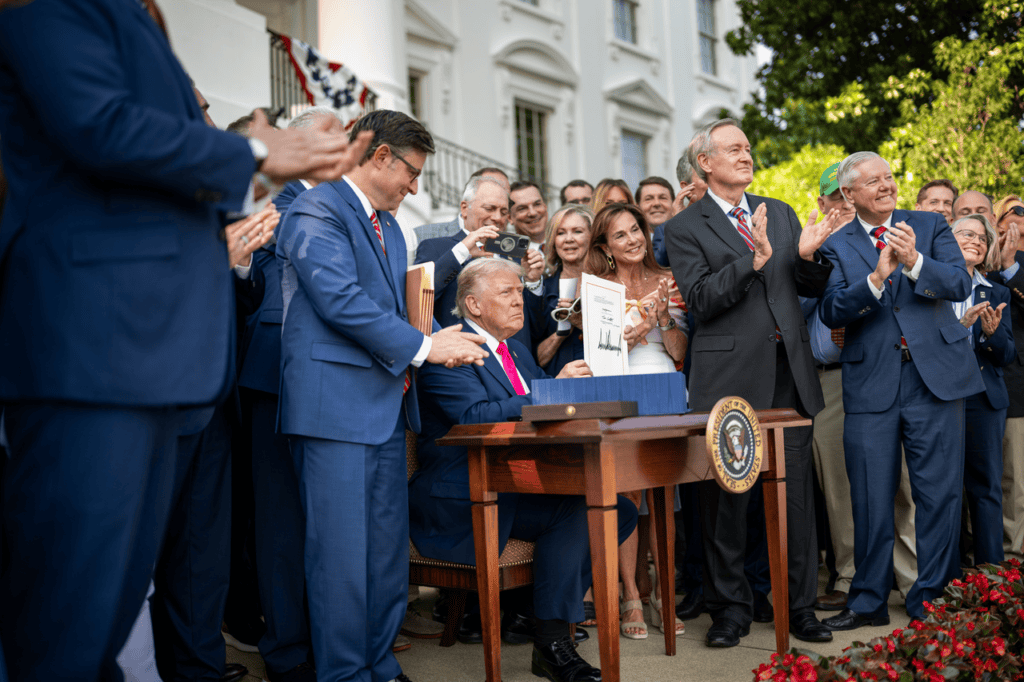

Przygotowując się do złożenia zeznania podatkowego za 2025 rok, warto już teraz spojrzeć w przyszłość i zaplanować podatki na 2026 rok. Nowe przepisy zawarte w ustawie One Big Beautiful Bill Act (OBBBA) mają istotny wpływ na planowanie podatkowe.

Dla roku podatkowego 2025 (rozliczanego w 2026 roku) podwyższono standardową ulgę podatkową do:

31 500 USD – dla małżeństw rozliczających się wspólnie

15 750 USD – dla osób samotnych oraz małżonków rozliczających się osobno

23 625 USD – dla osób rozliczających się jako head of household

Prezydent Trump podpisuje ustawę One Big Beautiful Bill Act na trawniku przed Białym Domem 4 lipca 2025 r.

W 2026 roku kwoty te wzrosną jeszcze bardziej:

32 200 USD, 16 200 USD oraz 24 150 USD odpowiednio

Znajomość tych wartości już teraz jest kluczowa, ponieważ wpływają one bezpośrednio na wysokość dochodu podlegającego opodatkowaniu i pomagają zdecydować, czy bardziej opłacalne będzie skorzystanie z ulgi standardowej czy rozliczanie kosztów szczegółowych (itemized deductions).

Sprawdź zaliczki i potrącenia podatkowe

To idealny moment, aby przyjrzeć się potrąceniom podatkowym na formularzu W-4 lub wysokości zaliczek na podatek. Wczesna korekta może pomóc równomiernie rozłożyć obciążenia podatkowe w ciągu roku i zmniejszyć ryzyko niedopłaty oraz ewentualnych kar. Nawet jeśli w poprzednim roku otrzymałeś duży zwrot lub musiałeś dopłacić podatek, warto teraz przeanalizować swoją sytuację, aby uniknąć niespodzianek.

Monitoruj ulgi i kredyty podatkowe oraz maksymalizuj składki emerytalne

Regularne śledzenie ulg podatkowych ułatwia późniejsze rozliczenie. Koszty związane z biurem domowym, darowiznami charytatywnymi, edukacją czy opieką nad dziećmi wymagają odpowiedniej dokumentacji, której lepiej nie szukać w ostatniej chwili. Dodatkowo rozpoczęcie lub zwiększenie wpłat na IRA, 401(k) czy HSA może pomóc obniżyć dochód podlegający opodatkowaniu i jednocześnie dać Twoim oszczędnościom więcej czasu na wzrost.

Rozważ wsparcie profesjonalisty

Jeśli Twoja sytuacja podatkowa jest bardziej złożona, warto skonsultować się z doradcą podatkowym lub finansowym. Większość kontroli podatkowych wynika z prostych błędów – brakujących formularzy, niezgodności w dochodach, błędnych numerów Social Security czy zbyt wczesnego złożenia zeznania. Współpraca z profesjonalistą pomaga uniknąć takich pomyłek, zachować porządek w dokumentach i w pełni wykorzystać dostępne ulgi.

Zadbaj o spokojny sezon podatkowy

Sezon podatkowy nie musi oznaczać stresu. Skontaktuj się z nami już dziś, aby wspólnie przeanalizować Twój plan finansowy i emerytalny oraz omówić indywidualne strategie, które pomogą Ci lepiej przygotować się na nadchodzące rozliczenia.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: Andrzej Baraniak, The White House, istock/phakphum patjangkata/brizmaker/

Wiele osób nie do końca rozumie zasady dotyczące wymaganych minimalnych wypłat (RMD), dlatego chcemy rozwiać najczęstsze wątpliwości. Przede wszystkim – To na Tobie spoczywa obowiązek dopilnowania, aby wypłaty zostały dokonane w terminie, w odpowiedniej kwocie i z właściwych kont. Oczywiście, możesz zawsze skontaktować się z nami – chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Podstawowe informacje o RMD

1) RMD nie są wykonywane automatycznie i nie wszystkie instytucje finansowe wysyłają przypomnienia. Emeryci muszą samodzielnie pilnować wypłat.

2) RMD należy pobierać każdego roku po ukończeniu 73 lat ze wszystkich tradycyjnych kont emerytalnych, takich jak: IRA, 401(k), 403(b), 457(b), TSP, SEP IRA, SIMPLE IRA oraz podobnych kont.

3) Termin na pobranie rocznego RMD to 31 grudnia, a nie 15 kwietnia. Spóźnienie może skutkować karą 25% plus należny podatek dochodowy.

4) Osoby pobierające pierwsze RMD mogą zrobić to do 1 kwietnia roku następującego po roku, w którym ukończyły 73 lata.

5) RMD podlegają opodatkowaniu według zwykłych stawek podatkowych oraz są doliczane do tzw. dochodu łącznego (provisional income) dla celów podatkowych Social Security.

6) Pierwsze środki wypłacone z kwalifikowanych kont emerytalnych w danym roku są traktowane jako RMD – co jest szczególnie ważne przy planowaniu konwersji Roth.

7) Zasady pobierania RMD z wielu kont różnią się w zależności od rodzaju konta:

- Tradycyjne IRA można sumować i pobrać całą kwotę z jednego z nich.

- W przypadku 401(k) i 457(b) wypłaty należy obliczać i pobierać osobno z każdego konta. (Dlatego wiele osób decyduje się na konsolidację kont).

- 403(b) można łączyć między sobą, ale już nie z IRA ani 401(k).

- Małżonkowie nie mogą sumować swoich RMD – każdy pobiera je ze swoich własnych kont.

- W przypadku dziedziczonych IRA – RMDs można łączyć tylko wtedy, gdy pochodzą od tego samego zmarłego właściciela.

8) Błędne obliczenia, opóźnione wypłaty lub pobranie środków z niewłaściwego konta mogą skutkować karą 25% plus podatkiem dochodowym.

9) Ustawa SECURE, obowiązująca od 1 stycznia 2020 r., wprowadziła znaczące zmiany w zasadach RMD, a wielu spadkobierców wciąż nie jest świadomych nowych obowiązków.

- Spadkobiercy – dzieci lub dalsza rodzina, muszą pobierać RMD i opróżnić konto w ciągu 10 lat od dziedziczenia.

- Małżonkowie również podlegają RMD.

- IRS stosuje różne tabele do obliczania wysokości RMD.

10) Jeśli przekazujesz darowizny na cele charytatywne, możesz przeznaczyć całość lub część swojego RMD bezpośrednio na wybraną organizację non-profit. Nazywa się to qualified charitable distribution (QCD) i może obniżyć Twój dochód do opodatkowania.

Uwaga: niektóre instytucje nie oznaczają na formularzu 1099, że była to darowizna – dlatego to Ty musisz zadbać o prawidłowe rozliczenie jej w podatkach.

Warto współpracować z doradcą finansowym, aby uniknąć najczęstszych i kosztownych błędów związanych z RMD. Skontaktuj się z nami i chętnie pomożemy przeanalizować Twoją indywidualną sytuację.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock/pinkomelet/

Temat ubezpieczenia długoterminowej opieki (LTC – Long-Term Care) od lat budzi wiele pytań i wątpliwości. Co jeśli okaże się, że nigdy go nie potrzebujesz? Czy to znaczy, że pieniądze zostały zmarnowane? Jak je sfinansować? I wreszcie — czy naprawdę warto?

To wszystko są bardzo trafne pytania. Jednak warto pamiętać o jednej rzeczy — czekanie może kosztować więcej. Wraz z wiekiem składki zwykle rosną, a zmiany w stanie zdrowia mogą utrudnić uzyskanie ochrony. Trudno to sobie wyobrazić, ale statystyki pokazują, że osoba, która kończy dziś 65 lat, ma 70% szans na potrzebę jakiejś formy długoterminowej opieki. Przy takich liczbach warto przyjrzeć się temu tematowi bliżej.

Na czym polega ubezpieczenie LTC?

Ubezpieczenie długoterminowej opieki zostało stworzone po to, by pokrywać koszty usług, których nie obejmuje tradycyjne ubezpieczenie zdrowotne ani Medicare — takich jak opieka pielęgnacyjna czy pomoc osobista. Polisa może pokrywać koszty pobytu w domu opieki, w ośrodku assisted living lub opieki domowej, w tym zarówno podstawowe, jak i medyczne usługi.

Na przykład ubezpieczenie z opcją opieki domowej może obejmować pomoc w kąpieli, gotowaniu, jedzeniu, przyjmowaniu leków, a także rehabilitację czy fizjoterapię.

Trzeba pamiętać, że Medicaid pokrywa koszty długoterminowej opieki tylko w bardzo ograniczonych przypadkach — zwykle dla osób o niskich dochodach i ograniczonych aktywach. Istnieją możliwości ochrony majątku poprzez fundusze powiernicze, jednak program Medicaid ma tzw. pięcioletni okres wsteczny, w którym analizowane są wszystkie transfery majątku.

W praktyce oznacza to, że senior może posiadać maksymalnie 2 000 USD aktywów płynnych, aby się kwalifikować. W skrajnych przypadkach zdarza się nawet, że małżonkowie są zmuszeni do rozwodu, by chronić majątek zdrowego partnera. Co więcej, program Medicaid podlega zmianom politycznym i może być ograniczany w finansowaniu.

Dlatego planowanie opieki długoterminowej staje się dziś ważniejsze niż kiedykolwiek wcześniej.

Rodzaje ubezpieczeń LTC

Zazwyczaj wyróżniamy dwa główne typy:

- Tradycyjne ubezpieczenie LTC, działające na zasadzie „wykorzystaj lub stracisz” – jeśli nie skorzystasz, składki przepadają.

- Polisy hybrydowe, łączące ubezpieczenie LTC z polisą na życie. W takim wariancie możesz wykorzystać część świadczenia z polisy na życie, by pokryć koszty opieki długoterminowej. Jeśli z niej nie skorzystasz, środki trafiają do beneficjentów po śmierci.

W niektórych przypadkach nawet renty (annuity) mogą zawierać komponent LTC.

Świadczenia są wypłacane, gdy ubezpieczony nie jest w stanie samodzielnie wykonywać co najmniej dwóch podstawowych czynności życia codziennego (ADL), takich jak jedzenie, kąpiel czy ubieranie się. Większość polis ma tzw. elimination period – czyli czas, który musi upłynąć, zanim zacznie się wypłata świadczeń.

Na co zwrócić uwagę

Niektórzy są w stanie samodzielnie sfinansować koszty opieki, jednak warto pamiętać, że według raportu Fidelity z 2024 roku para 65-latków może potrzebować nawet 315 000 USD tylko na koszty opieki zdrowotnej – bez uwzględnienia opieki długoterminowej.

A średni koszt pokoju dwuosobowego w domu opieki przekracza 9 000 USD miesięcznie.

Na decyzję o zakupie wpływają wiek, stan zdrowia, płeć i historia medyczna. Kobiety żyją średnio dłużej i częściej wymagają dłuższej opieki – dlatego składki dla nich są często wyższe. Przy wyborze polisy LTC warto uwzględnić historię zdrowotną w rodzinie – czy zdarzały się przypadki choroby Alzheimera, udaru lub innych schorzeń przewlekłych.

Czy to się opłaca?

Ostatecznie wszystko zależy od indywidualnej sytuacji finansowej i poziomu akceptowanego ryzyka. Ubezpieczenie LTC nie jest rozwiązaniem dla każdego, ale dla wielu — zwłaszcza osób zamożniejszych, które chcą chronić swój majątek i spadkobierców — może być mądrą decyzją.

Najważniejsze to zacząć planować zawczasu, zanim pojawi się potrzeba, i skonsultować się z doradcą finansowym, który pomoże dobrać najlepsze rozwiązanie.

Jeśli potrzebujecie Państwo pomocy w zaplanowania swojej emerytury oraz opracowaniu planu ochrony przed ryzykiem rynkowym, zapraszamy do Kaizen Wealth Advisors. Zadzwoń pod 847-312-3454 lub odwiedź ZaplanujFinanse.com

Nasza firma już od ponad 17 lat zajmuje się planowaniem inwestycyjnym i emerytalnym, działa w oparciu o fiduciary duty czyli zawsze dbamy o najlepszy interes naszych klientów.

Współpracujemy z wieloma różnymi firmami i mamy do dyspozycji dużo większy wachlarz strategii i produktów finansowych, niż takie instytucje jak banki czy unie kredytowe. Dzięki temu możemy zaoferować optymalne rozwiązania inwestycyjne i dopasować je do indywidualnych potrzeb każdego klienta.

Pamiętajcie państwo, że kluczem do sukcesu emerytalnego jest właściwa edukacja i zrozumienie wszystkich dostępnych opcji.

Zachęcamy również do polubienia naszej strony na Facebooku: ZAPLANUJ FINANSE oraz śledzenia naszego bloga na You Tubie i Spotify: ZAPLANUJ FINANSE, gdzie na bieżąco doradzamy i informujemy o wszelkich nowościach ze świata finansów.

Dariusz Godlewski

Kaizen Wealth Advisors

847-312-3454

www.ZaplanujFinanse.com

*Investment advisory services offered through Brookstone Capital Management, LLC (BCM), a registered investment advisor. BCM and Kaizen Wealth Advisors are independent of each other Insurance products and services are offered and sold through individually licensed and appointed agents. This article is not to be construed as investment advice. It is provided for informational purposes only and it should not be relied upon. It is recommended that you check with your financial advisor, tax professional and legal professionals when making any investment or any change to your investment portfolio. Your investments, insurance and savings vehicles should match your risk tolerance and be suitable as well as what’s best for your personal financial situation.

Foto: istock

Rada Bezpieczeństwa ONZ debatowała o przyszłości Gazy przed spotkaniem Rady Pokoju

I ratę podatku od nieruchomości w Powiecie Cook należy zapłacić do 1 kwietnia

Zuckerberg tłumaczył się przed sądem z uzależnienia dzieci mediami społecznościowymi

JB Pritzker przedstawił ostrożny budżet dla Illinois na 2027 rok

Silny podmuch wiatru zepchnął wózek z niemowlęciem do jeziora w Belmont Harbor

Przystanek Historia IPN: Zajęcia edukacyjne w polskich szkołach w Chicago

Charytatywny Bal Serduszkowy Fundacji You Can Be My Angel w Allegra Banquet Hall, 13 lutego

Biesiada Ułańska 12 Pułku Ułanów Podolskich w King’s Hall Banquet, 7 lutego

Halowy Turniej Sympatyków i Przyjaciół Wisłoki Chicago w Soccer City Palatine, 7 lutego

VIII Zbójnickie Posiady w Domu Podhalan, 7 lutego. Fot. StelmachLens

Rada Bezpieczeństwa ONZ debatowała o przyszłości Gazy przed spotkaniem Rady Pokoju

Zuckerberg tłumaczył się przed sądem z uzależnienia dzieci mediami społecznościowymi

JB Pritzker przedstawił ostrożny budżet dla Illinois na 2027 rok

Silny podmuch wiatru zepchnął wózek z niemowlęciem do jeziora w Belmont Harbor

Kard. Blaise Cupich w Środę Popielcową pokazał solidarność z rodzinami dotkniętymi działaniami imigracyjnymi

-

News Chicago3 tygodnie temu

News Chicago3 tygodnie temuPolski CUD na autostradzie I-294. W nocy kierowca z Michigan wjechał pod prąd

-

News USA3 tygodnie temu

News USA3 tygodnie temuNowe nagranie: Wcześniejsza konfrontacja Alexa Prettiego z agentami federalnymi

-

Polonia Amerykańska4 tygodnie temu

Polonia Amerykańska4 tygodnie temuZmarła Bogna Kosina, krzewicielka polskiej kultury, wielki przyjaciel artystów i żeglarzy

-

News Chicago1 tydzień temu

News Chicago1 tydzień temuRodzina i przyjaciele pożegnali Austina Stanka podczas ogłoszenia wyroku dla kobiety, która go potrąciła

-

News Chicago3 tygodnie temu

News Chicago3 tygodnie temuIllinois na froncie prawnym przeciwko administracji Trumpa: Ponad 50 pozwów

-

Polonia Amerykańska3 tygodnie temu

Polonia Amerykańska3 tygodnie temuStudniówka 2026: Bal 650 maturzystów z 40 polskich szkół, 24 stycznia, Sala Bankietowa Drury Lane. Fot. StelmachLens

-

Polonia Amerykańska3 tygodnie temu

Polonia Amerykańska3 tygodnie temu34. Finał Wielkiej Orkiestry Świątecznej Pomocy, 25 stycznia, Copernicus Center

-

News Chicago2 tygodnie temu

News Chicago2 tygodnie temuJohnson: Policja Chicago będzie kontrolować działania służb federalnych